Dans un environnement concurrentiel où les assurés sont de plus en plus exigeants en matière de transparence et d’autonomie, le simulateur de remboursement s’impose comme un outil incontournable pour les compagnies d’assurance santé que ce soit en refonte de site, en parcours devis-souscription ou même intégré à un espace client. Loin d’être un simple gadget marketing, il constitue un véritable atout stratégique qui répond à de multiples enjeux : fidélisation, conversion, satisfaction client et optimisation des parcours utilisateurs. Cependant, son développement cache une complexité technique et fonctionnelle souvent sous-estimée par les équipes marketing et digitales.

La mise en place d’un tel outil répond à plusieurs objectifs concrets : aider le prospect ou l’adhérent dans le choix d’une couverture santé adaptée, lui permettre d’évaluer son reste à charge pour mieux gérer son budget santé, et faciliter la compréhension des mécanismes parfois complexes comme le dispositif 100% Santé. Pour les assureurs, les enjeux sont également multiples : améliorer la satisfaction client, réduire la charge des centres de gestion en favorisant le self-care, répondre aux exigences réglementaires, et optimiser les démarches commerciales sur tous les points de contact.

Cet article vous propose un tour d’horizon complet des meilleures pratiques pour concevoir et déployer un simulateur de remboursement efficace, en abordant les aspects stratégiques, techniques et organisationnels de ce projet d’envergure.

Un simulateur de remboursement santé doit avant tout répondre à une question simple mais cruciale pour l’assuré : « Combien vais-je être remboursé pour cette prestation médicale ? ». Derrière cette apparente simplicité se cache un mécanisme complexe qui doit intégrer plusieurs dimensions :

Le simulateur doit prendre en compte la part de remboursement de la Sécurité Sociale, généralement basée sur un pourcentage du tarif de convention, tout en considérant les spécificités de chaque acte médical. Il doit ensuite calculer la part complémentaire selon les garanties souscrites par l’assuré, qui peuvent varier considérablement d’un contrat à l’autre et être exprimées de différentes manières (pourcentage du BRSS, montant forfaitaire, plafonds annuels, etc.).

Une approche par cas d’usage s’avère particulièrement pertinente pour structurer le développement. On peut généralement identifier quatre scénarios principaux :

La fiabilité des données est absolument primordiale. Un simulateur affichant des informations erronées générera plus de frustration que de satisfaction, et pourrait même engager la responsabilité de l’assureur en cas d’écart significatif entre la simulation et le remboursement réel. C’est pourquoi l’interfaçage avec le système d’information métier et la mise à jour régulière des bases de données (codes CCAM, tarifs conventionnels, tableau de garanties) constituent des enjeux techniques majeurs.

Pour les assurés, les bénéfices d’un simulateur performant sont multiples et contribuent directement à l’amélioration de l’expérience client. Il permet une réelle transparence sur les remboursements attendus, réduisant ainsi l’incertitude et les mauvaises surprises. Cette visibilité financière aide les assurés à mieux planifier leurs dépenses de santé et à comprendre la valeur réelle de leur contrat d’assurance.

L’autonomie est un autre avantage majeur : l’assuré peut effectuer ses simulations 24h/24, sans avoir à contacter un conseiller. Cette accessibilité permanente répond parfaitement aux attentes des clients modernes qui privilégient les canaux digitaux et l’instantanéité. Notre étude montre que 73% des assurés consultent les informations de remboursement en dehors des heures ouvrables, soulignant l’importance d’un outil disponible en permanence.

Du côté des assureurs, le simulateur représente un puissant levier commercial et opérationnel. En phase de prospection, il permet de concrétiser la valeur des garanties proposées et facilite ainsi la conversion. Pour les clients existants, il constitue un service à valeur ajoutée qui améliore la satisfaction et renforce la fidélisation. Les données d’utilisation du simulateur fournissent également de précieuses informations sur les préoccupations des assurés et leurs comportements, alimentant ainsi une démarche d’amélioration continue de l’offre.

Sur le plan opérationnel, le simulateur permet de réduire significativement le nombre d’appels au service client pour des questions de remboursement. Selon nos données, l’implémentation d’un simulateur efficace peut diminuer jusqu’à 35% les sollicitations sur ce sujet, permettant aux conseillers de se concentrer sur des tâches à plus forte valeur ajoutée.

La réussite d’un projet de simulateur repose sur une approche centrée utilisateur, combinant excellence technique et qualité d’expérience. Voici les principes clés à respecter :

L’expérience utilisateur (UX) doit être au cœur de la démarche de conception. Le parcours doit être fluide, intuitif et accessible à tous, y compris aux personnes peu familières avec le jargon de l’assurance santé. La simplicité apparente du résultat final doit masquer la complexité des calculs sous-jacents. Un cas exemplaire est celui de la mutuelle Prévoir, qui a conçu un simulateur permettant d’obtenir une estimation de remboursement en trois clics seulement, tout en offrant la possibilité d’affiner progressivement la simulation pour les utilisateurs souhaitant plus de précision.

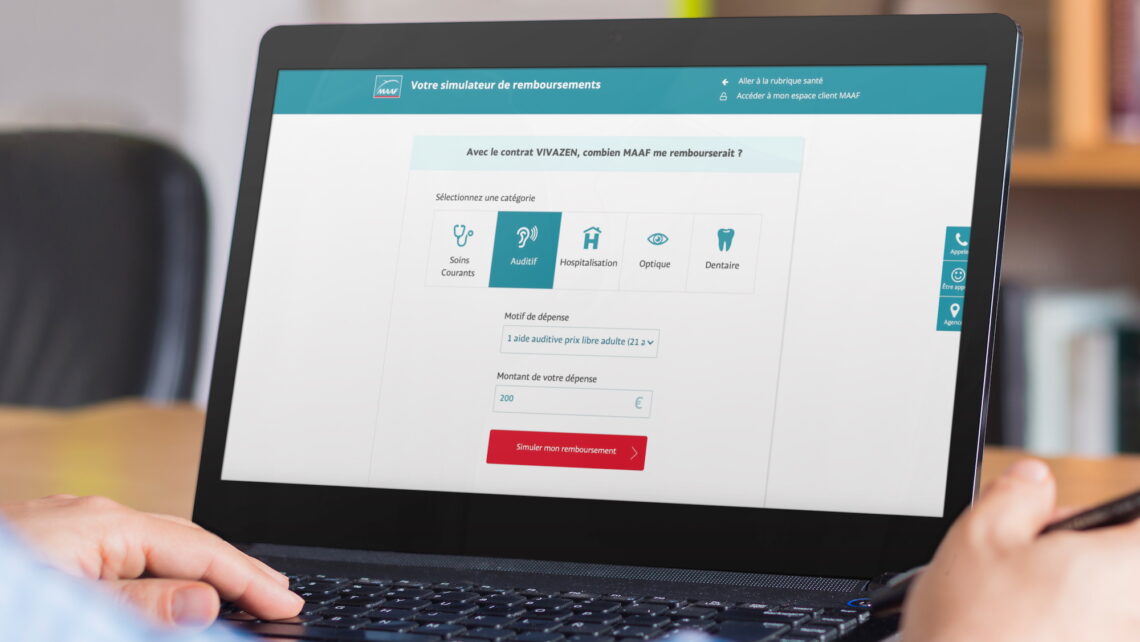

La définition du périmètre fonctionnel est une étape cruciale qui déterminera l’efficacité du simulateur. Une approche progressive est recommandée, en priorisant les actes médicaux les plus courants et significatifs pour les adhérents. Pour un lancement initial, il est judicieux de se concentrer sur des prestations fréquentes comme les consultations spécialistes, certains soins dentaires (couronnes, orthodontie), l’optique (verres, montures), l’hospitalisation (dépassements d’honoraires, chambre particulière) et quelques appareillages audio. Ce périmètre pourra ensuite être étendu en fonction des retours utilisateurs.

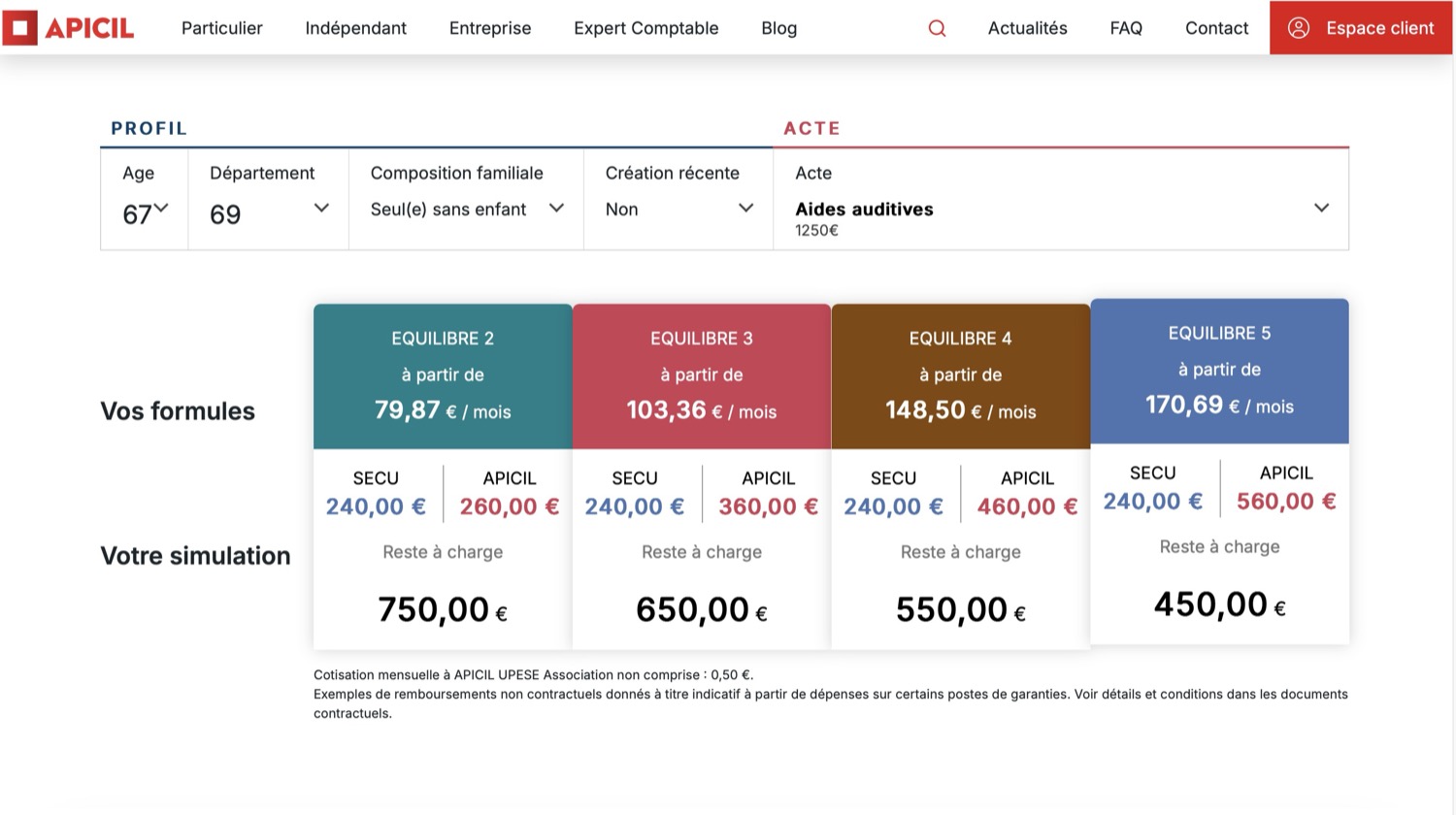

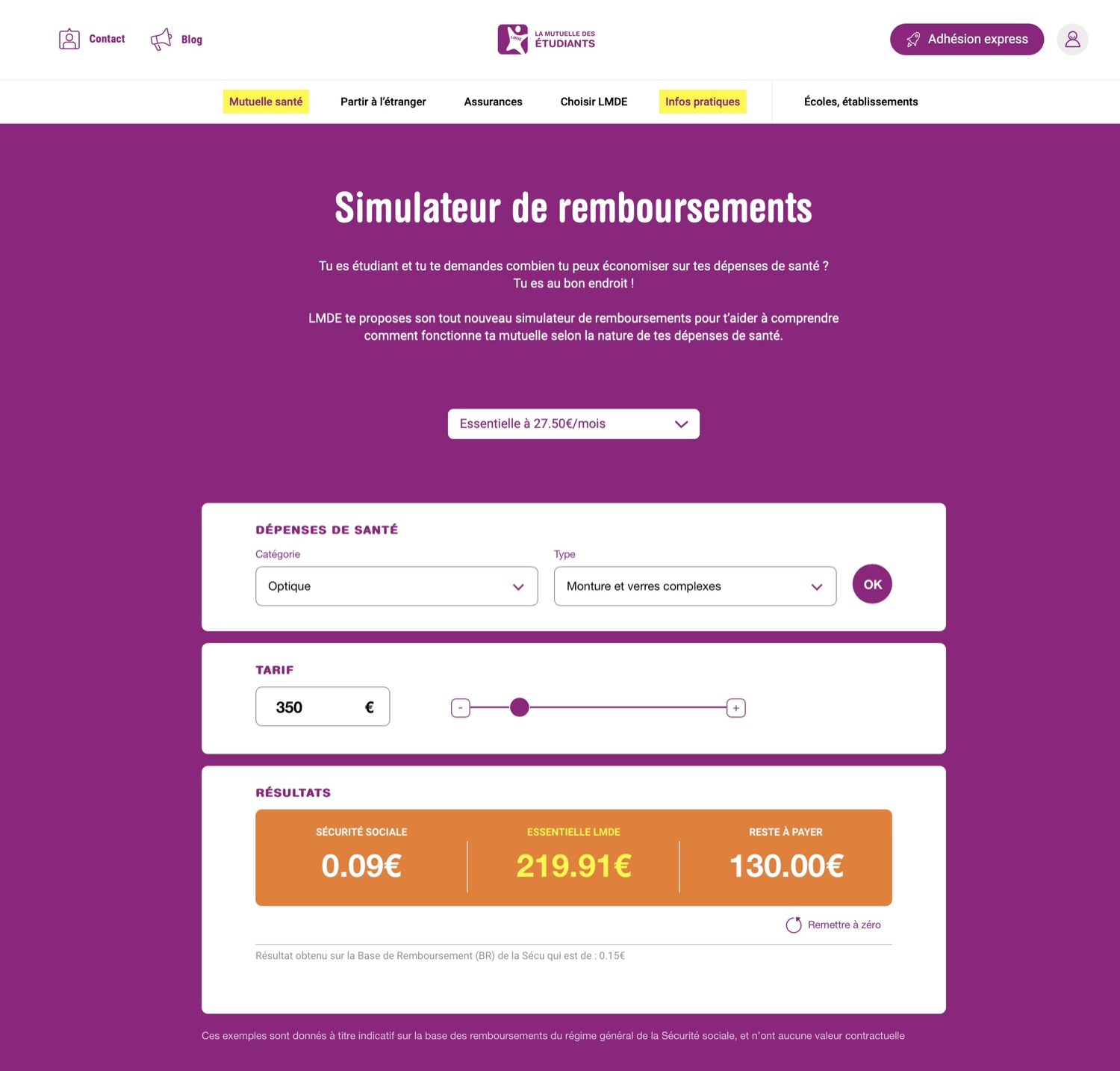

Le design joue également un rôle crucial dans l’efficacité du simulateur. L’interface doit être épurée, les résultats clairement présentés et la progression dans le parcours parfaitement balisée. L’utilisation de codes couleurs pertinents (par exemple pour distinguer la part Sécurité Sociale de la part complémentaire) et de visualisations adaptées (graphiques, tableaux comparatifs) améliore considérablement la compréhension des résultats. Des fonctionnalités avancées comme l’auto-suggestion dans les champs de saisie ou la compréhension du langage naturel peuvent significativement améliorer l’expérience utilisateur.

La pédagogie est le troisième pilier d’un simulateur réussi. Les termes techniques doivent être expliqués, des infobulles contextuelles peuvent éclairer certains concepts (comme la distinction OPTAM/non-OPTAM ou les paniers 100% Santé), et les résultats doivent être accompagnés d’explications claires sur le détail des calculs. Certains assureurs vont plus loin en intégrant des contenus éducatifs sur le fonctionnement du système de santé français, transformant ainsi le simulateur en véritable outil de formation.

| Composante | Bonnes pratiques | Impact sur l’expérience utilisateur |

|---|---|---|

| UX Design | Parcours simplifié, Langage accessible, Adaptabilité mobile | Réduction du taux d’abandon, Augmentation du taux de satisfaction |

| Interface visuelle | Design épuré, Présentation claire des résultats, Codes couleurs pertinents | Meilleure compréhension, Perception positive de la marque |

| Contenu pédagogique | Explications des termes techniques, Infobulles contextuelles, Détail des calculs | Autonomisation de l’utilisateur, Réduction des sollicitations support |

Le choix du canal de déploiement du simulateur est une décision stratégique qui dépend des objectifs business et du parcours client global. Plusieurs options sont possibles, chacune avec ses avantages spécifiques :

L’intégration sur le site web public est l’option la plus courante, permettant d’en faire un outil d’acquisition et de conversion pour les prospects. Dans ce cas, le simulateur doit être facilement accessible depuis la page d’accueil ou les pages produits, et proposer une version simplifiée ne nécessitant pas de connexion à un espace personnel. L’assureur AG2R La Mondiale a ainsi déployé un simulateur accessible dès la page d’accueil, contribuant à une augmentation de 15% du taux de conversion sur les demandes de devis en ligne.

Le déploiement dans l’espace client offre quant à lui la possibilité de personnaliser totalement les simulations en fonction du contrat exact de l’assuré. Cette approche renforce la valeur perçue du service et favorise l’engagement des clients avec leur espace personnel. Elle permet également d’intégrer le simulateur dans un parcours plus large (consultation des remboursements passés, demande de prise en charge, etc.).

L’intégration comme outil d’aide à la vente (OAV) pour les téléconseillers représente une troisième voie particulièrement efficace. Dans ce cas, le simulateur devient un support de dialogue entre le conseiller et le client, permettant des explications détaillées et personnalisées. Cette utilisation hybride (humain + digital) est souvent la plus satisfaisante pour les clients sur des sujets complexes comme la compréhension des garanties santé.

La partie immergée de l’iceberg d’un simulateur de remboursement réside dans son architecture technique et son interfaçage avec les systèmes d’information existants. C’est là que se joue véritablement la fiabilité et la pérennité de l’outil.

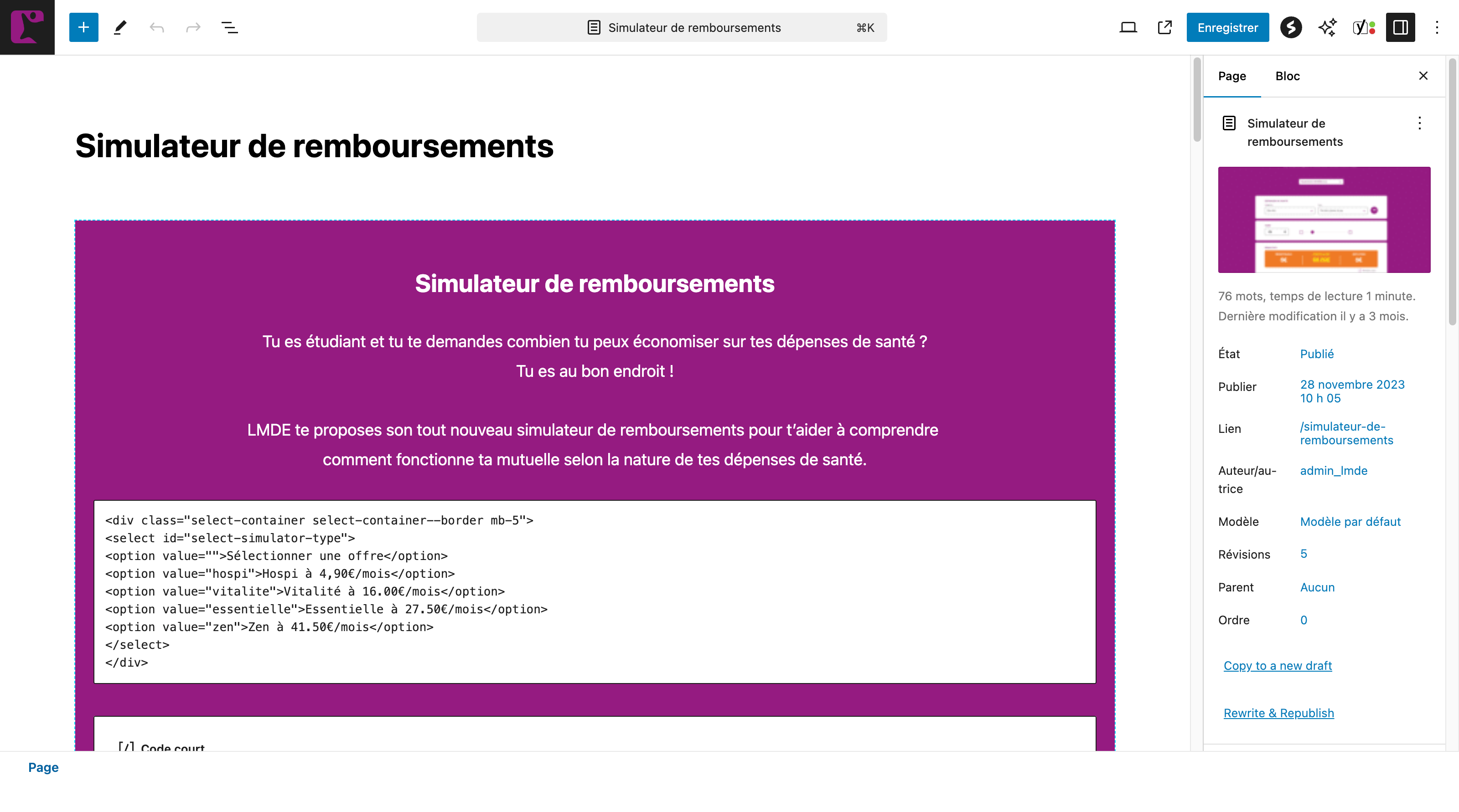

L’architecture technique doit combiner deux composantes essentielles : un moteur de règles/arbre de décision qui séquence la collecte des variables nécessaires au calcul, et un moteur de calcul qui traite ces données pour produire le résultat de remboursement. Le tout doit s’appuyer sur un back-office permettant aux équipes métiers d’adapter facilement les paramètres sans recourir systématiquement aux équipes techniques. Une approche « no code » accessible aux analystes métier est généralement préférable à des solutions nécessitant des compétences avancées en développement.

L’intégration avec le SI métier de l’assureur est un prérequis fondamental. Le simulateur doit pouvoir accéder en temps réel aux référentiels de garanties, aux tarifs conventionnels et aux règles de calcul spécifiques à chaque contrat. Cette interconnexion nécessite généralement le développement d’APIs dédiées et une réflexion approfondie sur la gouvernance des données. Pour les grands groupes assurantiels disposant de multiples systèmes d’information, la capacité d’interfaçage avec différents environnements devient cruciale.

La gestion des nomenclatures médicales (codes CCAM, NGAP, etc.) représente un défi technique majeur. Ces référentiels évoluent régulièrement et comportent des milliers d’actes différents. La mise en place d’un processus de mise à jour automatisé est donc indispensable pour maintenir la pertinence du simulateur dans la durée. Certains assureurs choisissent de limiter le périmètre du simulateur aux actes les plus courants pour simplifier cette maintenance, mais cette approche peut générer de la frustration si l’assuré ne trouve pas l’acte qui l’intéresse.

Le tableau de garanties, véritable référentiel contractuel, doit également être intégré dans le simulateur de manière structurée et exploitable algorithmiquement. Cette tâche est particulièrement complexe dans les grands groupes d’assurance qui peuvent gérer des centaines de tableaux de garanties différents. La solution passe souvent par la mise en place d’un référentiel unique de garanties, structuré pour être facilement interprétable par le simulateur.

Les aspects de performance et de disponibilité ne doivent pas être négligés. Un simulateur de remboursement doit pouvoir répondre à plusieurs dizaines de requêtes par seconde avec des temps de réponse inférieurs à 500 millisecondes pour garantir une expérience fluide. La disponibilité 24/7 est aujourd’hui une attente standard des utilisateurs, ce qui implique une architecture robuste et des mécanismes de mise en cache adaptés.

La réussite d’un projet de simulateur de remboursement repose également sur une planification rigoureuse et une approche par phases. Il est recommandé d’adopter une méthodologie agile permettant des livraisons incrémentales et une adaptation continue aux retours utilisateurs.

Une approche par lots est généralement pertinente, en commençant par couvrir les offres les plus représentatives en termes de volume d’adhérents, puis en élargissant progressivement aux autres gammes. Cette stratégie permet de sécuriser le déploiement tout en maximisant rapidement l’impact positif sur le plus grand nombre d’utilisateurs.

Le plan de déploiement doit prévoir des phases distinctes de recette et de test, incluant des tests fonctionnels mais aussi des tests de charge pour s’assurer que le simulateur peut supporter les pics d’utilisation. Un accompagnement au changement pour les équipes internes (conseillers, gestionnaires) est également crucial pour garantir l’adoption de l’outil.

La mise en place d’indicateurs de suivi et de tableaux de bord permettra d’évaluer l’efficacité du simulateur et d’identifier les axes d’amélioration. Des métriques comme le taux d’utilisation, le taux de conversion post-simulation, la réduction des appels au service client ou encore la satisfaction mesurée via des enquêtes constituent des indicateurs pertinents.

En conclusion, le développement d’un simulateur de remboursement réussi exige une approche globale combinant vision stratégique, excellence technique et design centré utilisateur. Bien plus qu’un simple outil digital, il s’agit d’un projet transformant qui touche à la relation client, aux processus métier et aux systèmes d’information. Les compagnies d’assurance qui sauront relever ce défi disposeront d’un avantage concurrentiel significatif dans un marché où la transparence et l’autonomie client deviennent des attentes fondamentales.

Tous les détails sur notre page contact ou en visio ci-dessous