La fin du démarchage téléphonique représente un tournant majeur pour l’industrie du courtage en assurance. Historiquement, ce canal constituait un levier d’acquisition privilégié, permettant aux courtiers de générer des leads et de convertir efficacement, particulièrement en assurance santé, prévoyance et emprunteur. Cette dépendance à la prospection téléphonique était encore plus marquée chez les courtiers indépendants et les réseaux spécialisés qui en avaient fait le pilier de leur stratégie commerciale.

Face à cette rupture brutale, les acteurs du courtage sont contraints de repenser entièrement leur approche d’acquisition. L’abandon forcé de la méthode « push » téléphonique impose un basculement vers des stratégies d’attraction et d’engagement digital. Cette transition n’est pas sans risque : les courtiers insuffisamment préparés s’exposent à une potentielle perte significative de chiffre d’affaires s’ils ne parviennent pas à compenser rapidement ce canal d’acquisition.

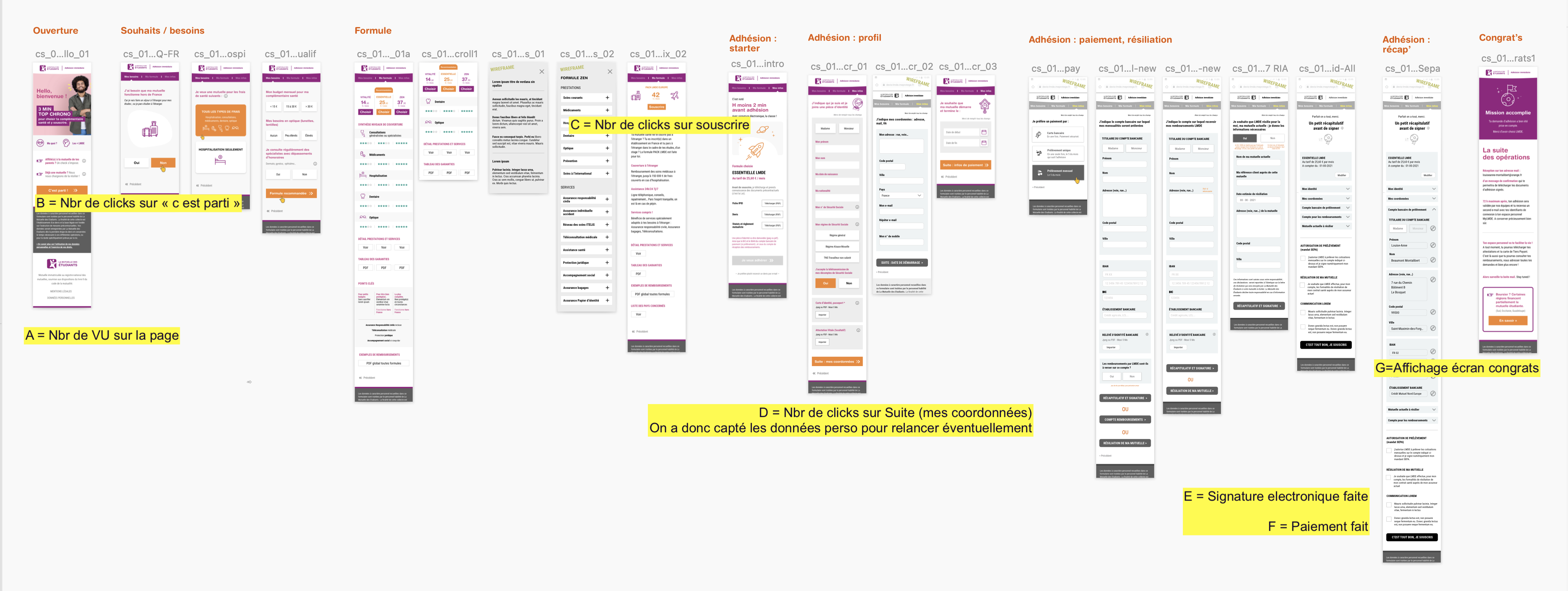

Dans ce nouveau paradigme, l’optimisation du parcours devis-souscription devient l’élément central et déterminant de la stratégie des courtiers. Ce parcours représente désormais bien plus qu’une simple étape technique : il est devenu l’incarnation digitale de la valeur ajoutée du courtier. Sans possibilité de relance téléphonique, la performance de ce tunnel de conversion conditionne directement la survie économique des acteurs du secteur. Chaque seconde d’hésitation, chaque champ superflu, chaque friction dans l’expérience utilisateur se traduit immédiatement par une déperdition de prospects et donc de chiffre d’affaires. Les courtiers doivent comprendre que leur site n’est plus une simple vitrine, mais leur principal commercial, capable de convaincre et finaliser une vente sans intervention humaine. Cette transformation profonde implique d’investir massivement dans l’UX design, le développement technique et le testing continu pour atteindre des taux de conversion comparables à ceux obtenus précédemment via le démarchage téléphonique. Les banques et assureurs ayant réussi leur transition digitale, comme BNP Paribas Cardif ou la MAIF, l’illustrent parfaitement avec des tunnels de vente rapides et efficaces qui ont fait l’objet d’optimisations méticuleuses fondées sur l’analyse comportementale des utilisateurs.

Pour développer un parcours digital performant, plusieurs fondamentaux s’imposent. Un moteur de devis ultra-rapide et intuitif constitue la première étape, évitant les séquences trop longues qui favorisent l’abandon. L’expérience doit être pensée « mobile-first », sachant que plus de 60% des prospects initient leur recherche sur smartphone. La personnalisation des offres en temps réel selon les profils et l’intégration d’une signature électronique fluide deviennent également incontournables.

Les insurtechs et néo-courtiers comme Leocare, Lovys ou Acheel ont parfaitement intégré ces principes, misant sur l’automatisation du parcours pour gagner des parts de marché. Certains courtiers plus traditionnels ont quant à eux développé des approches hybrides, combinant parcours digital et call-back immédiat pour maximiser les conversions.

Pour réussir cette transformation accélérée, les courtiers doivent investir stratégiquement dans plusieurs domaines clés. Le premier concerne la visibilité digitale et l’acquisition en ligne. Une stratégie SEO robuste, couplée à du content marketing ciblé sur les problématiques des assurés, permet de capter l’audience sur les moteurs de recherche. La publicité digitale (Google Ads, Meta Ads, LinkedIn Ads) doit être optimisée pour attirer des leads qualifiés, tandis que les réseaux sociaux, particulièrement LinkedIn et YouTube, s’imposent comme des canaux stratégiques pour l’assurance B2B.

L’exploitation intelligente des données constitue le second levier de cette transition. L’analyse fine des parcours utilisateurs via des outils comme Google Analytics ou Hotjar permet une optimisation continue de l’expérience. Le marketing automation et le nurturing facilitent la qualification et la relance automatique des leads, tandis que la segmentation intelligente, nourrie par l’IA et le scoring comportemental, aide à proposer la bonne offre au bon moment.

Enfin, l’approche omnicanale représente le troisième pilier de cette transformation. Malgré la digitalisation, les courtiers doivent maintenir une dimension humaine en proposant un mix digital-humain répondant aux attentes diversifiées des prospects. L’intégration de solutions comme le call-back immédiat, la visio-conseil ou les modules de souscription progressive permettent de fluidifier le parcours client tout en conservant la valeur ajoutée du conseil personnalisé.

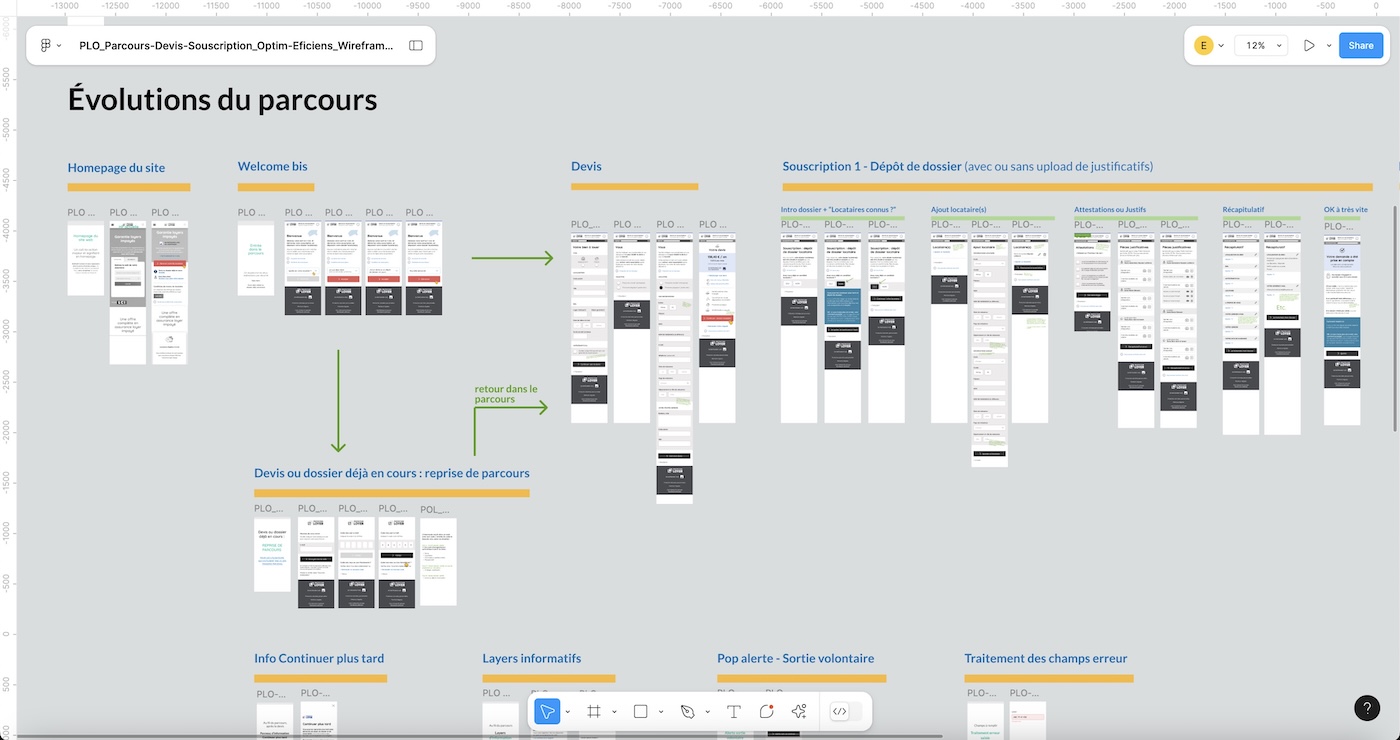

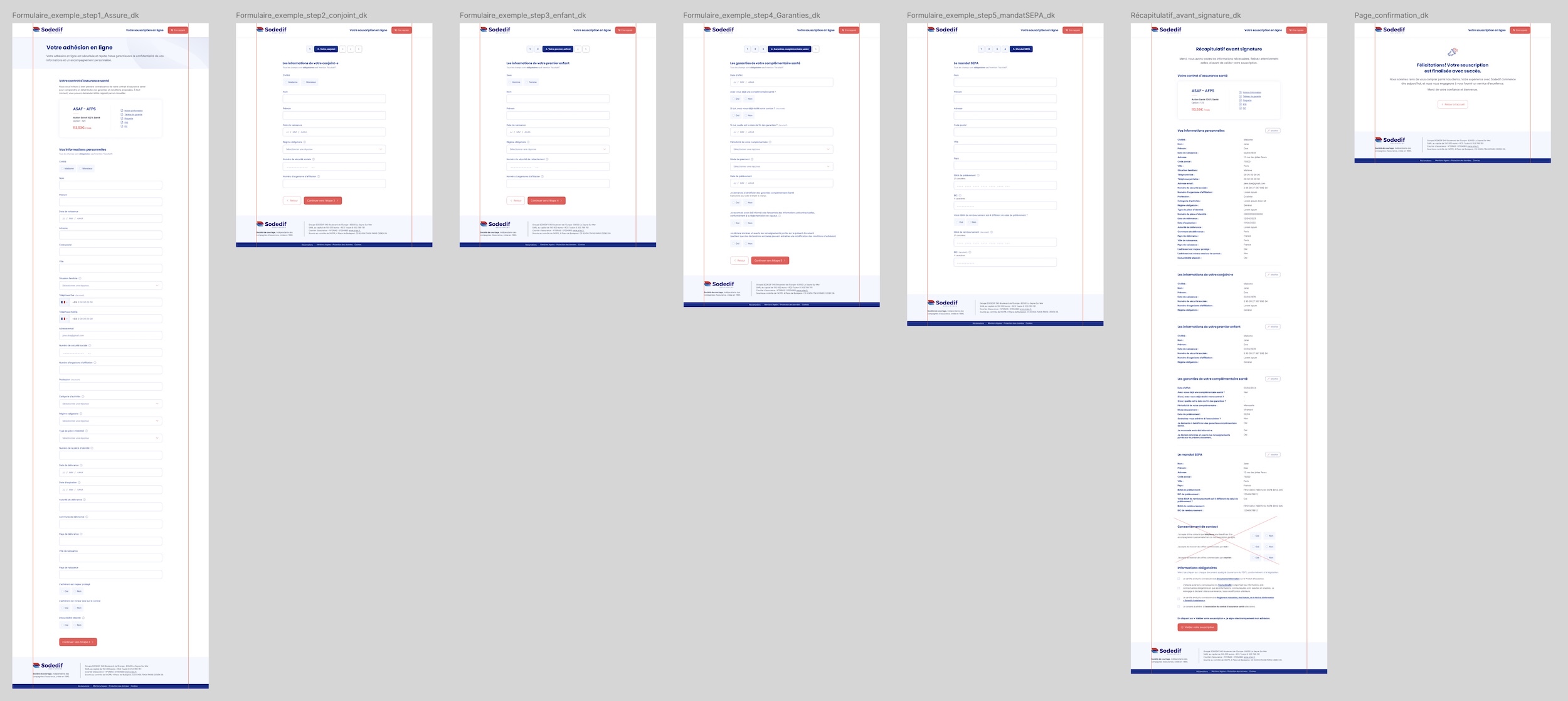

C’est l’approche qu’a choisie notre client Sodedif, un courtier du sud de la France. Un démarchage respectueux, et conforme à la législation par téléphone, suivi d’un espace souscription digital pour que le prospect fasse son choix à son rythme. Un challenge technique car le parcours souscription doit pouvoir afficher les offres de plusieurs dizaines d’assureurs. Une construction à la volée de chaque page en fonction de flux JSON générés par un back-office métier.

La fin du démarchage téléphonique ne fait qu’accélérer une transformation déjà engagée dans le secteur. Le courtier de demain devra être « digital-first » pour survivre dans ce nouvel environnement concurrentiel. Les acteurs qui sauront proposer un parcours de souscription fluide, rapide et efficace tireront leur épingle du jeu et transformeront cette contrainte réglementaire en avantage stratégique durable.

Tous les détails sur notre page contact ou en visio ci-dessous