La France s’apprête à développer la 5G sur le territoire. Cet internet mobile ultra rapide va bouleverser nos habitudes, mais également de nombreux secteurs économiques. Alors quid de la 5G et de l’assurance ? De l’agriculture ? De l’automobile ?

Le 1er novembre 2020 a débuté la construction du réseau 5G sur le territoire français.

Mais concrètement, c’est quoi la 5G ? Il s’agit d’un internet mobile ultra rapide. Cette cinquième génération qui existe en deux variations (sub 6GHz et 5G millimétrique) nous promet de multiples bénéfices :

Face à l’utilisation croissante des données mobile, un nouveau réseau semblait indispensable. À ce titre, la 5G a été conçue pour répondre à la consommation de data. En effet, celle-ci connait une croissance de 40 % annuelle. Le réseau 4G risque donc d’être saturé dès 2022. Grâce à la création de nouvelles fréquences, on évite ainsi la saturation.

Alors pour donner vie à ce projet, les grands opérateurs mobiles (Bouygues Telecom, Free, Orange et SFR) commercialisent le réseau 5G. Chacun d’eux a développé ses solutions dans plusieurs villes françaises.

Avec le déploiement du très haut débit, tous les secteurs de l’économie seront impactés. Les villes seront ainsi plus intelligentes, la qualité de la réalité virtuelle s’améliorera, et de nouveaux services feront leur apparition. Aujourd’hui, le champ des possibles est infini, aussi bien pour l’automobile, les jeux vidéos, les objets connectés, les appels vidéos, la médecine, ou encore l’assurance.

Avec la révolution digitale et technologique, l’assurance est logiquement de plus en plus connectée. Le déploiement de la 5G représente donc une incroyable aubaine pour le secteur, avec des perspectives réjouissantes en termes économiques.

Parmi les prévisions qui font consensus , voilà ce que la 5G va changer sur le monde de l’assurance :

Outre les compagnies d’assurance, la 5G représente également de nombreux avantages pour les assurés :

Outre l’assurance, la 5G impactera d’autres secteurs, et notamment l’agriculture.

Grâce à l’internet mobile cinquième génération, l’agriculture deviendra plus performante. Voici quelques exemples :

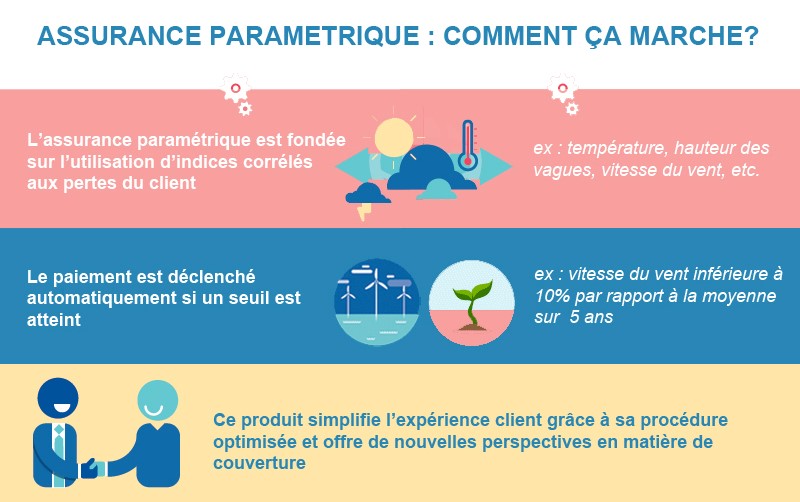

À ce titre, l’assurance paramétrique a été développée grâce à la digitalisation des modes d’agriculture. Il s’agit d’établir un montant forfaitaire des indemnisations en se basant sur un indice climatique. Ainsi, l’indemnisation est versée à l’assuré dès lors qu’un événement météorologique bien précis se déclenche. Par exemple, en cas d’inondation, l’assuré est indemnisé si le niveau de pluie atteint un certain seuil. Les solutions imaginées par la pépite de l’assurtech française Descartes Underwriting ou le courtier nantais Bessé sont à ce titre particulièrement pertinentes. Jugée plus juste et plus efficace, l’assurance paramétrique pourra alors être déployée à grande échelle grâce à la 5G.

Source : Agis groupe

Pour l’automobile, le développement de la 5G est plus que nécessaire. En effet, pour se développer, les constructeurs conçoivent des solutions innovantes. Parmi elles, la conduite autonome.

L’objectif est de permettre aux conducteurs de laisser leur véhicule piloter tout seul. Jusqu’à présent, les constructeurs ne disposaient d’aucun support technologique suffisant pour réaliser cet exploit à grande échelle, tout en assurant la sécurité des usagers.

Avec la 5G, le déploiement de l’automobile autonome devient possible. En améliorant la connectivité, l’échange d’information entre la voiture et l’environnement est facilité. Or, c’est la condition indispensable pour que la voiture autonome fonctionne réellement. Seul le très haut débit mobile permet de signaler toute anomalie au sein de l’infrastructure routière en temps réel. Grâce à la latence réduite, les véhicules pourront réagir rapidement en cas de bouchons, de piéton sur la route, d’accident, de véhicule en panne, etc.

Avec le développement de la voiture autonome à travers la 5G, l’assurance se retrouve également bouleversée. Le conducteur étant le véhicule, qui devient responsable en cas d’accident ? Le conducteur ou le constructeur ? Actuellement, nous sommes toujours dans un flou juridique. Toutefois, les assureurs ont anticipé avec plusieurs offres adaptées. C’est notamment le cas d’Allianz qui prévoit une couverture pour les voitures semi-autonomes.

Au-delà du véhicule, la 5G pourra aussi être utilisée pour mettre à jour les cartes de navigation. En effet, grâce aux caméras intégrées, les informations pourront être directement envoyées sur le système de navigation. Ces derniers seront alors en mesure d’apporter des modifications en temps réel.

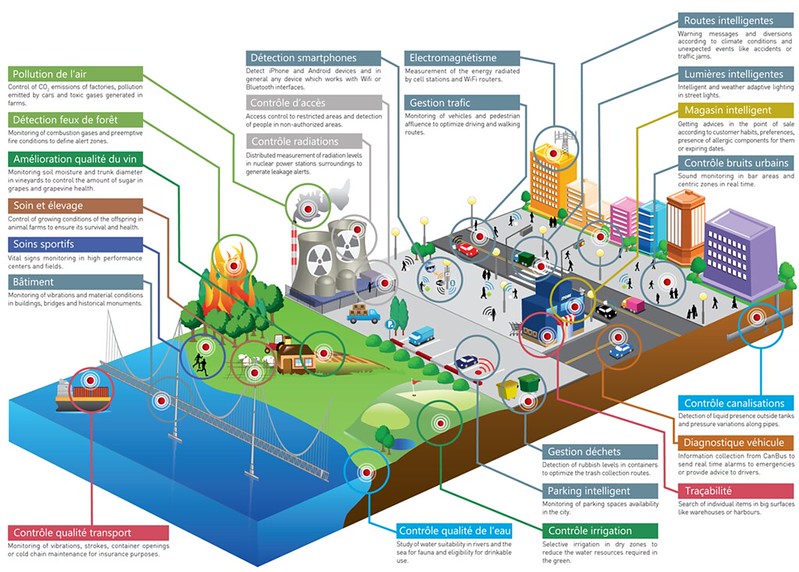

La 5G est surtout très attendue pour le secteur de l’internet des objets. En effet, ce sont toutes les solutions IoT qui devraient être les plus grosses consommatrices du réseau très haut débit.

En effet, 55,9 milliards d’appareils connectés devraient exister d’ici 2025. Autrement dit, le double de ce que nous connaissons en 2020 (source : International Data Corporation).

Parmi les innovations espérées, on retrouve :

Quel que soit le domaine, la 5G offre des perspectives à l’IOT que l’on a encore du mal à visualiser.

Là encore, 5G et assurance se retrouvent particulièrement liés du fait du développement des nouvelles technologies. Les assureurs doivent adapter leurs offres pour répondre à une demande émergente. C’est notamment ce qu’a fait l’assurtech Luko en s’associant avec la startup High-Tech Netatmo. Leur objectif : proposer une assurance connectée pour la protection des logements. Ainsi, les assurés de Luko, équipés avec le système sécuritaire de Netatmo, bénéficient d’une réduction de 10 % sur leur assurance habitation.

À travers cette initiative, les deux entreprises incitent la population à utiliser la domotique pour la protection du logement.

Pour les assurés, les bénéfices sont doubles. D’une part, les objets connectés apportent une véritable sécurité à la maison. À ce titre, les assureurs constatent une baisse des sinistres (environ 50 %) pour les foyers qui recourent à la domotique. D’autre part, cela peut leur permettre d’obtenir des bonus auprès de leur compagnie d’assurance du fait de l’absence de sinistre.

Outre les particuliers, la 5G amplifie les solutions à destination des entreprises. C’est notamment le cas des technologies proposées par MyRiskCommittee. Cette assurtech arrivée sur le marché en 2020 accompagne les professionnels dans la valorisation de leurs données opérationnelles grâce aux objets connectés (IoT) pour la gestion des risques, l’amélioration de la prévention et l’optimisation des assurances. My Risk Committee travaille auprès des secteurs industriels, supply chain, flotte (véhicule, équipement) et bâtiment. En combinant l’expertise en gestion des risques et la science de la donnée, la startup propose à ces entreprises une solution clé en main pour piloter en temps réel leurs actifs, leurs risques et leur assurance.

Rudy Mizel, confondateur et président, a une conviction. Pour lui, « la donnée en temps réel est le moteur de l’innovation ». En matière d’assurance, ces données sont utilisées pour la gestion des risques. Et grâce à la 5G et l’augmentation de la connectivité, le traitement des données et l’analyse des risques s’amélioreront forcément de manière exponentielle.

Enfin, la 5G aura également un impact sur la télémédecine. Le coronavirus a d’ailleurs rendu cette nouvelle manière de pratiquer la médecine essentielle. Cependant, les difficultés technologiques en ont aussi démontré les limites.

C’est sans compter sur l’arrivée de l’internet mobile ultra rapide. Grâce à une période de latence plus courte et une meilleure qualité des images, les médecins auront plus de facilités à communiquer avec leur patient.

Par ailleurs, il sera plus facile de détecter les urgences médicales à travers des vidéos de qualité. Par exemple, en cas de crise cardiaque, les professionnels de santé pourront guider les proches à adopter les bons gestes en attendant l’arrivée de l’ambulance.

De même, avec les objets connectés, il est désormais possible de contrôler sa tension, sa glycémie ou encore sa fréquence cardiaque. L’objectif est d’assurer un meilleur suivi (à titre individuel) et donc une meilleure prévention. Les personnes utilisant les nouvelles technologies réduisent ainsi les risques de tomber malade. Là encore, la 5G impose aux assureurs de s’adapter aux différentes évolutions. Des contrats personnalisés pourraient alors être envisagés pour les utilisateurs d’objets connectés visant à améliorer sa santé.