La vague de gel ayant frappé la France début avril a impressionné par son ampleur. Les conséquences seront forcément très lourdes pour de nombreux exploitants, et notamment des viticulteurs. Pourtant, la majorité d’entre eux n’étaient pas couverts contre ces événements. Le sujet de l’assurance climat pour le monde agricole a sans surprise refait surface. De multiples questions doivent désormais être examinées avec attention, et notamment un recours plus important aux solutions paramétriques.

« La plus grande catastrophe agronomique de ce début de 21e siècle. » Julien Denormandie, Ministre de l’agriculture et de l’alimentation, a immédiatement mis des mots forts sur la vague de gel qui a touché l’Hexagone. Les chiffres témoignent déjà de la violence de l’épisode : 10 régions concernées sur 13, des milliers d’hectares saccagés, 80% du vignoble affecté et un impact financier si important que l’Etat a déjà débloqué un fonds de solidarité exceptionnel d’un milliard d’euros.

Le redoux exceptionnel entrevu au début du mois (une centaine de records battus dans le pays selon Météo France) a été suivi par une vague de froid elle aussi record. Cette dernière a pris par surprise de nombreux exploitants. « C’est un épisode peu courant de gelée noire contre lequel les moyens de lutte classique (éolienne, aspersion) n’ont eu que très peu d’effet. Le froid, très intense, a commencé après minuit alors que cette période de l’année est normalement caractérisée par des gelées blanches qui commencent vers 5-6 heures du matin, précise Kevin Dedieu, cofondateur et directeur R&D de Descartes Underwriting. Toutefois, si l’événement est assez remarquable par son intensité, il n’est pas non plus aberrant climatologiquement parlant. »

C’est une évidence, le changement climatique est lancé dans une inexorable marche en avant. Les « annus horribilis » – comme en 1991 et 2017 pour la vigne – ne seront bientôt plus des exceptions. Pourtant, les exploitants demeurent toujours très mal couverts. L’épisode de gel a remis en lumière le problème de fond qui existe au niveau de l’assurance climat, avec des solutions existantes apparaissant de moins en moins adaptées. Les politiques en sont d’ailleurs bien conscients. Le député Frédéric Descrozaille a ainsi remis un rapport au gouvernement fin avril, militant pour une remise à plat complète du système pour mieux protéger les exploitants face au dérèglement climatique.

Les statistiques sont parlantes et mettent en évidence des gaps énormes. A titre d’exemple, seules 32% des parcelles viticoles frappées par le gel étaient protégées par une assurance climat. Un paradoxe quand on sait que les exploitants bénéficient d’une subvention allant jusqu’à 65% pour le contrat multirisques climatique récolte classique. Cette couverture, par son modèle et ses tarifs, semble donc aujourd’hui obsolète. De nombreuses voix s’élèvent d’ailleurs pour demander la mise en place d’un système d’assurance plus incitatif. Mais comment faire ?

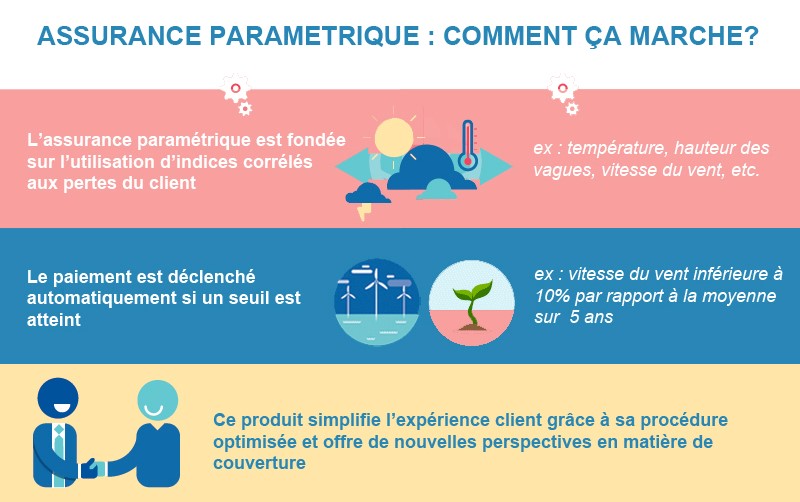

Au moment de la vague de gel, un point nous a interpellés : l’absence complète du mot paramétrique dans les discours et publications qui ont suivi. Non pas que ce modèle ait le pouvoir de changer la donne à lui seul… mais ces solutions nous apparaissent néanmoins dignes de considération dans la quête d’alternatives pertinentes. « Sur la vigne, au démarrage, on est à un taux d’équipement de 10% en assurance. Le paramétrique n’est aujourd’hui qu’une petite partie de ce marché. Malgré ses atouts, c’est un marché naissant et encore largement méconnu », explique Kevin Dedieu.

« Pourtant, en indemnisant vite, on résout le problème de trésorerie. Et on a un avantage majeur sur la souplesse des offres car c’est du sur-mesure », poursuit François Lanavère, responsable du développement chez AXA Climate. Quelles solutions pour démocratiser l’assurance paramétrique ? « Il y a un travail de terrain, humain, essentiel, mené par les courtiers. Et ce qui serait pas mal, ce serait de subventionner aussi le schéma paramétrique. Il n’y a pas de raison qu’il ne le soit pas. »

Joran Chambolle, chargé de développement au sein de Bessé Parametrics, appuie ce propos : « Pourquoi le paramétrique n’est pas subventionné ? Lors des échanges avec nos clients, je pars avec un a priori négatif de leur part sur le sujet, car je n’ai pas la promesse d’une subvention à adosser à ma solution d’assurance. Mais je fais le maximum pour leur fournir des éléments concrets et des simulations qui leur permettent de prendre une décision éclairée. »

Il y a donc un gros travail de pédagogie à mener afin de faire progresser la paramétrique. Assureurs, courtiers, politiques, médias… tous ont un rôle à jouer. Et, malheureusement, un événement comme cette vague de gel va aussi faire avancer les choses. En effet, il va contribuer à accélérer la prise de conscience, notamment chez les personnes directement impactées. D’autres solutions sont également à envisager telle la financiarisation de l’assurance climatique ou la mise en place de programmes à l’échelle des associations de producteurs, avec l’appui de l’Etat. Tout en gardant bien à l’esprit que l’assurance ne pourra seule se poser en bouclier efficace face à un risque climatique appelé à prendre une dimension systémique.

Source : AXA Climate School

La pandémie de COVID-19 nous a adressé un rappel à l’ordre. Le risque demeure une notion très mouvante, impliquant que la réalité d’un jour ne sera pas forcément celle du lendemain. En ce qui concerne la problématique climatique, une chose est sûre : la situation ne va pas s’arranger. Dès lors, la société dans son ensemble doit impérativement repenser son rapport au risque afin d’anticiper au mieux les bouleversements à venir.

Concrètement, quelle stratégie adopter ? Joran Chambolle prend l’exemple de l’agriculture. Il pointe la nécessité d’adopter une approche proactive et holistique face au risque. « La réponse exclusivement assurantielle est un non sens. L’assurance ne va pas résoudre tous les problèmes de climat. Elle n’a de sens qu’en complément d’une réponse au champ qui peut prendre plusieurs formes : génétique, phytosanitaire, mécanique, technologique… les pistes sont nombreuses. Cette démarche requiert un investissement peut-être substantiel, mais qui permet de réduire considérablement l’exposition. Et, dans ce cas, compléter avec une solution d’assurance paramétrique se révèle particulièrement judicieux. »

Il faut aujourd’hui replacer le changement climatique dans une perspective longue. Et l’assurance, qui se trouve en première ligne sur le sujet, va peut-être devoir complètement se réinventer pour apporter les solutions idoines. C’est déjà la voie empruntée par les équipes d’AXA Climate.

« Adapter l’assurance à l’horizon 2050, cette question, on se la pose tous les jours. Et la réponse est forcément de proposer de nouveaux services autour de l’assurance, analyse François Lanavère. Nous avons déjà lancé des initiatives, en investissant par exemple dans des modèles climatiques prédictifs inédits qui permettent d’accompagner les entreprises dans la mise en place de business models résilients. On croit aussi fortement à l’éducation et à la formation. 76% des salariés se disent prêts à agir pour le climat dans le cadre de leur travail. C’est pour eux que nous venons de lancer Climate School. Pour permettre à toutes les entreprises de former leurs collaborateurs à la transformation qui s’annonce. On vient accompagner les entreprises dans une transformation aussi fondamentale qu’a été la transformation digitale dans les dix dernières années. »

Il fut un temps, pas si lointain, où les assureurs ont déployé des actions d’ampleur pour sensibiliser sur les enjeux de santé publique ou les dangers de la route. « Prévenir plutôt que guérir ». Cette maxime prend aujourd’hui aussi tout son sens appliquée au climat, assurément le défi d’un siècle.

Encore un très bel article de fond.