Le Brexit est là ! Mais pour l’assurance qu’en est-il ? Assurance et Brexit feront-ils bon ménage alors que s’ouvre la période transitoire ? Il est temps d’anticiper les conséquences sur le secteur de l’assurance (et les secteurs connexes comme l’assurance-vie, la réassurance, le courtage…). Il faudra voir aussi les conséquences pour l’UE, pour le Royaume-Uni mais aussi pour le consommateur des deux côtés de la Manche. Voyons donc les premiers impacts. Cet article fera l’objet d’une mise à jour en temps réel.

Septembre 2020, coup de tonnerre, rien n’est fait ! Boris Johnson a décidé de remettre en cause, le traité de divorce qu’il avait négocié de haute lutte avec l’Union européenne (UE) il y a moins d’un an. Celui-ci qui fixait les conditions de la séparation entre les deux ex-partenaires. Et comme en 2019, la perspective du « no deal » est à nouveau à l’ordre du jour,

Printemps 2020 : la crise du COVID-19 a fait passer au second plan les enjeux liés au Brexit. Mais le mouvement de fond est toujours là.

Brexit et Assurance – 9 points concrets

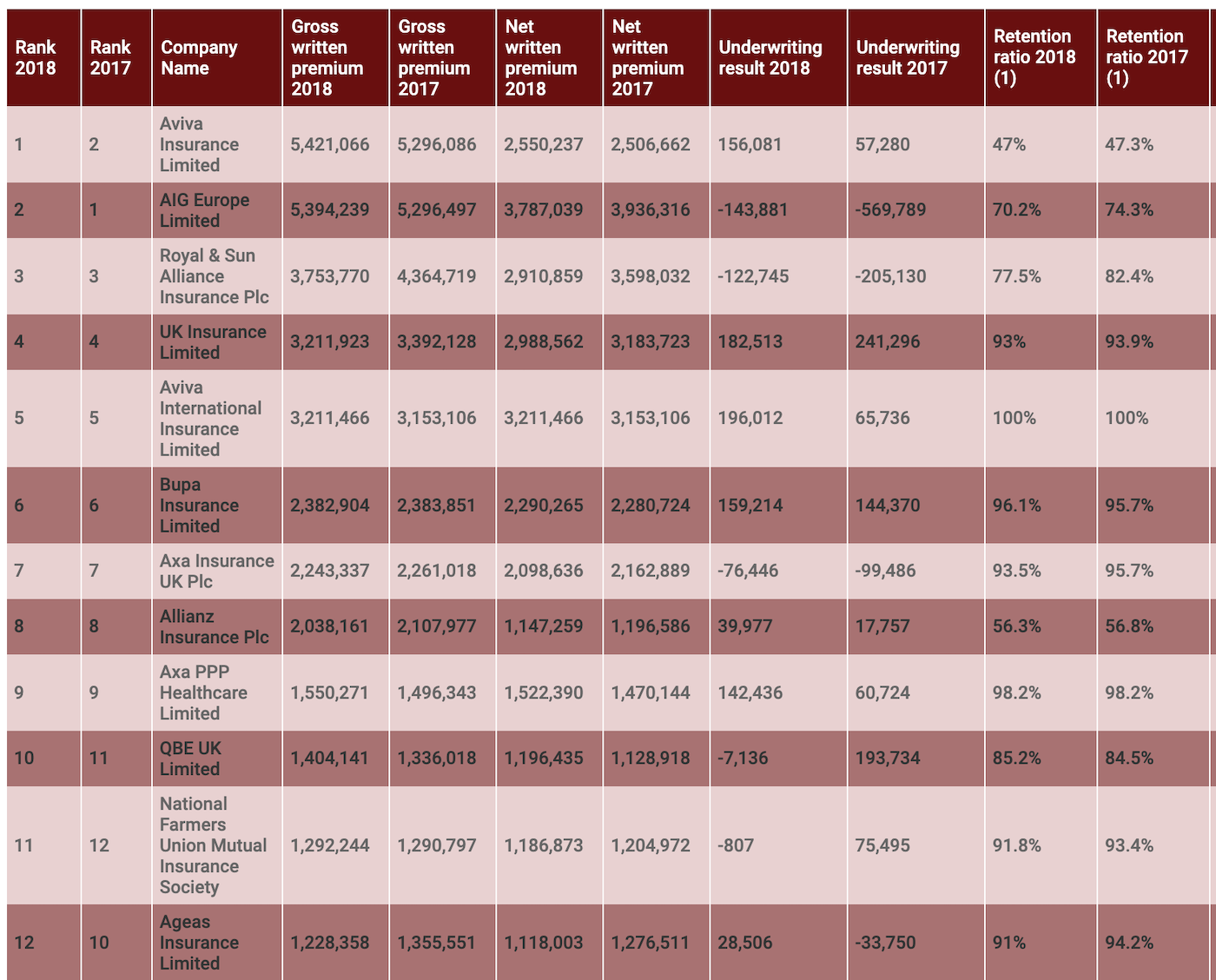

Le Brexit et le classement des assureurs anglais 2018

A partir du 1er février, 4 libertés fondamentales de l’UE s’éteignent pour le Royaume-Uni (the 4 Freedom : the free movement of goods, capital, services, and people). Les assureurs britanniques sont en effet déchus de leur passeport européen. Ce mécanisme leur permettait d’exercer leurs activités dans un autre État membre, dès lors qu’ils disposent d’un agrément (ou bien s’ils figurent sur le registre de la FSMA – Autorité des marchés financiers).

Une période transitoire, qui ira jusqu’au 31/12/2020 en théorie, commence donc pour l’assurance. L’objectif pour le Royaume-Uni et pour l’Union européenne est de conclure un accord commercial général organisant leurs relations futures. Les assureurs ayant leur siège au Royaume-Uni peuvent exercer leur métier sur le territoire français pendant la période de transition (l’article L.310-2, I, 2° du code des assurances).

Avec la sortie du marché unique, les assureurs du Royaume-Uni n’ont plus à suivre les règles prudentielles de Solvency 2. Il y aura des conséquences. Solvency 2 distingue en effet les expositions aux risques situés dans l’Union Européenne et ceux situés en dehors de l’Union. En d’autres termes, on peut imaginer que certains assureurs britanniques prendront plus de liberté avec leurs ratios financiers. Ils pourraient donc être, à terme, plus exposés.

Face à ces incertitudes juridiques multiples et aux atermoiements de la période pré-Brexit qui a duré 4 ans, les grands groupes d’assurance ont pris les devants. Ils ont ouvert des filiales à Bruxelles, Paris ou dans un autre pays de l’UE. C’est le cas par exemple d’AIG qui a une page web spéciale Brexit plutôt bien faite.

Le système de carte verte reste valide. En cas d’accident au Royaume-Uni, vous serez couvert (et vice-versa pour un citoyen britannique sur le territoire de l’UE). Mais, il n’est pas encore clair si la jurisprudence Odenbreit, permettant actuellement à un Britannique de mettre en cause un assureur français devant les tribunaux britanniques pour un accident survenu en France, pourra encore être invoquée.

La carte européenne d’assurance maladie (CEAM) reste valable jusqu’à la sortie définitive du Royaume-Uni de l’UE (31/12/2020). Si après sa sortie de l’UE, le Royaume-Uni reste dans l’EEE (L’Espace économique européen), il ne devrait pas y avoir de problème pour les années suivantes.

Conséquence de la période transitoire, les contrats en cours ne sont normalement pas impactés. En revanche, pour tous les nouveaux contrats (c’est-à-dire à partir de maintenant !), il faudra être vigilant sur qui porte le risque.

À la différence du particulier qui n’a que quelques contrats d’assurance, une entreprise peut en avoir des milliers. Et il y a fort à parier que nombre de polices d’assurance ont été souscrites auprès d’assureurs anglais sans forcément le savoir (c’est le cas d’Eficiens !). Deux raisons à cela : le Royaume-Uni est depuis longtemps une place forte de l’assurance (les Lloyd’s de Londres ne sont-ils pas le premier assureur au monde depuis la Renaissance sur le transport maritime ?). De plus, certains assureurs sont très spécialisés sur des risques précis. Hiscox par exemple sur les métiers de la création. Et même en passant par un courtier français, la souscription se fait à Londres. Notre conseil est donc de vérifier de toute urgence auprès de votre intermédiaire quelle est la situation. (Notamment s’il s’agit d’une assurance ultra-spécialisée qui n’a pas de représentation juridique dans l’UE).

Pour le moment l’estimation est difficile à faire. Mais il semble certain que le secteur de l’assurance britannique, qui représente 7% de l’économie nationale, va souffrir. Car certains marchés européens vont se refermer. Des prévisions parlent de 10 000 emplois perdus au Royaume-Uni

Dès 2019, l’agence de notation Moody’s met en lumière les risques possibles découlant d’un hard Brexit. De plus en plus d’assureurs britanniques pourraient voir leurs critères de Solvabilité (Solvency 2) remis en question mettant les rendements d’investissement de ces acteurs sous pression. En clair, les placements en assurance vie auprès d’assureurs anglais risquent de devenir nettement moins intéressants.

Pour mémoire, voici le classement de la liste des plus grands assureurs du Royaume-Uni (source Infopro 2018)

Voici le suivi bibliographique sur le sujet « Brexit et Assurance »

La période transitoire risque d’être plus longue que prévue ! Tous les observateurs attentifs le savaient. Le président Macron l’a confirmé hier 22/02/2020. Emmanuel Macron a déclaré «pas sûr» que les négociations entre l’Union européenne et le Royaume-Uni aboutissent à «un accord global d’ici la fin année», lors d’une visite au Salon de l’agriculture à Paris (in Le Figaro)

Les fondamentaux juridiques : https://www.argusdelassurance.com/juriscope/juridique/brexit-la-premiere-etape-de-la-rupture-entre-le-royaume-uni-et-l-union-europeenne-analyse.159534

Les disposition transitoires : https://larevue.squirepattonboggs.com/brexit-dispositions-transitoires-en-matiere-dassurances.html

Analyse croisée des 2 côtés du Channel : https://www.vanbreda.be/fr/actualites/le-brexit-et-son-impact-sur-vos-assurances/

Brexit et emploi : https://www.atlas-mag.net/article/le-brexit-entrainerait-la-perte-de-10-000-emplois-dans-le-secteur-financier

L’assurance construction dans l’œil du Brexit : https://www.lesechos.fr/finance-marches/banque-assurances/lassurance-construction-dans-loeil-du-brexit-1167436