Trouver l’équilibre entre l’humain et la technologie n’est pas une mince affaire ! Avec la montée en puissance de l’intelligence artificielle, ce sujet se trouve plus que jamais sur le devant de la scène. Si aujourd’hui la digitalisation et l’automatisation s’imposent comme indispensables pour tous les corps de métiers, qu’en est-il réellement des exigences des utilisateurs ?

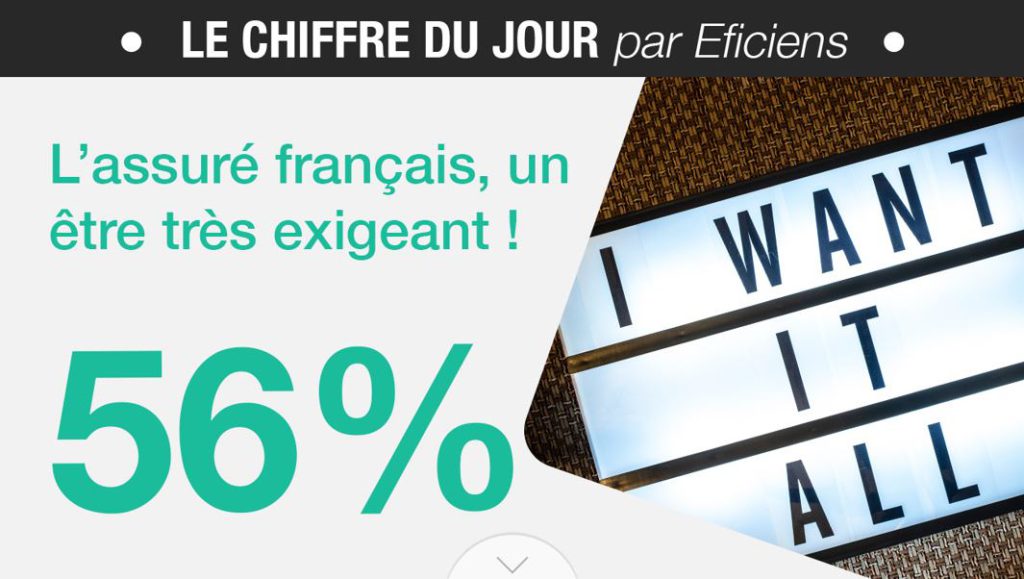

Côté assurance, le consommateur français brille par son ambivalence. Il souhaite en effet à la fois disposer de self services digitaux au top, avec de nombreuses fonctionnalités, tout au long de son contrat. Mais, dans le même temps, il continue de plébisciter l’humain ! D’ailleurs, 56 % des Français préfèrent l’interaction humaine lors de l’achat d’une assurance, d’après l’étude Digitale Empowered Insurance réalisée par Sollers Consulting et IPSOS.

Le contraste est saisissant entre les différents marchés européens. Ainsi, outre-Manche, le online est aujourd’hui la norme. 71 % des utilisateurs préfèrent souscrire par le biais d’outils digitaux, un choix assez tranché !

En France ? Le processus de vente impliquant un humain obtient 55,2% de taux d’approbation contre 44,8% pour les ventes automatisées. Mais, dans le même temps, l’assuré français exige de la rapidité (mais avec encore une fois de l’humain !) dans la gestion de sinistre. Et, évidemment, des prix compétitifs. Pour 76% d’entre eux, c’est d’ailleurs le critère n°1 au moment de souscrire.

Donc, pour résumé : une expérience toujours meilleure sur le digital, de l’humain à tous les points de contact et, évidemment, des tarifs imbattables.

Un moment il faudra bien que le consommateur comprenne qu’il ne peut pas avoir tout cela en MÊME TEMPS, surtout sur des produits simples (auto, MRH, santé) à très faible niveau de marge.

Tout comme dans le tourisme, il trouvait sympathique en l’an 2000 d’aller voir un guichetier SNCF ou une agence de voyage pour acheter un billet.

Sauf que ce n’était juste pas rentable pour les opérateurs.

Le marché a tranché. Tout ou presque passe par le digital maintenant dans le tourisme. L’évolution sera inéluctablement la même dans les services banque et assurance.

Les assureurs peuvent-ils satisfaire cette promesse tout en restant prospères ? Rien n’est moins sûr. Alors que la concurrence se durcit, notamment avec les évolutions réglementaires et l’arrivée des insurtechs dans le paysage, les chiffres récemment partagés par plusieurs acteurs du secteur interrogent.

On parle de 400 000 clients perdus chez l’un, de plan social chez l’autre… Les structures de coûts tanguent et une réflexion de fond s’impose aujourd’hui pour certaines marques qui semblent clairement à la croisée des chemins.