| L’Open Insurance désigne l’ouverture des ressources d’un assureur (données, offres, infrastructure) à des tiers. Calqué sur le modèle de l’Open Banking, ce système facilite la mise en place de nouveaux partenariats – avec des assurtech ou des acteurs hors assurance – et l’incorporation à des écosystèmes. Il permet de créer des services innovants et de repenser la distribution. C’est donc la constitution de nouveaux modèles économiques qui est en jeu pour le secteur. L’Open Insurance est rendue possible par le recours aux API. |

API est l’acronyme de Application Programming Interface, ou interface de programmation d’application en français. Concrètement, l’API permet à deux applications étrangères, A et B, de communiquer. Même si elles n’ont pas été programmées dans le même langage, elles peuvent interagir simplement dans un environnement sécurisé.

Il faut imaginer l’APIsation comme un système de briques. Un client a ainsi l’opportunité de venir se connecter sur cette brique. Il profite alors de manière simple et transparente du service. Une brique peut être un produit d’assurance, mais bien d’autres choses.

Un exemple ? Demain, je souhaite lancer un service de livraison à domicile. A la manière d’un réseau de tuyauterie, je connecte :

Le tour est joué ! En un claquement de doigts – ou presque -, j’ai entre les mains le concurrent direct de Uber Eats. Magique, non ?

Les avantages des API sont nombreux pour les professionnels de l’assurance. En facilitant la conception, l’utilisation et l’administration des produits, elles leurs fournissent cette flexibilité qui représente désormais une clé de l’innovation. Elles leurs permettent également d’intégrer très simplement ces fameux écosystèmes qui représentent pour beaucoup le futur.

Si vous souhaitez aller plus loin et en savoir davantage sur le plan technique, vous pouvez consulter cet article très didactique de Red Hat.

En 2018, l’entrée en vigueur de la DSP2 (Directive sur les services de paiement) oblige les organismes bancaires à ouvrir les données de leurs clients à des tiers. Plutôt que d’envisager cette norme uniquement comme une contrainte, les banques décident d’y voir aussi une opportunité. L’Open Banking débouche alors sur une redéfinition de leur rôle dans un écosystème bancaire étoffé avec l’émergence des fintech et l’activation de services innovants.

La grande différence entre l’Open Banking et l’Open Insurance réside dans le volet réglementaire. Les assureurs ne sont en effet soumis à aucune obligation au niveau du partage de leurs données. En revanche, ils ont bien identifié les nouvelles possibilités ouvertes par les API. Après le temps de la réflexion vient désormais celui de l’action. L’année 2020 et notamment la période post-confinement marque ainsi un tournant dans la mise en œuvre et la multiplication des projets d’Open Insurance. L’Open Banking peut d’ailleurs être une vraie source d’inspiration pour les assureurs, notamment ceux qui se placent dans une logique « as a service ».

L’Open Insurance offre un univers de nouvelles possibilités pour les assureurs. Loin d’être une simple opération technologique, elle entre dans le domaine du « mindset ». A l’heure du digital, elle représente tout simplement un levier d’innovation pour les professionnels du secteur. Ils ont ainsi une occasion de se réinventer en révisant leur positionnement dans une chaîne de valeur en mutation. L’Open Insurance impose des questions cruciales sur le positionnement. Par exemple, entre devenir des fournisseurs de services ou développer leur business model au-delà de l’assurance, les assurances devront opérer des choix forts.

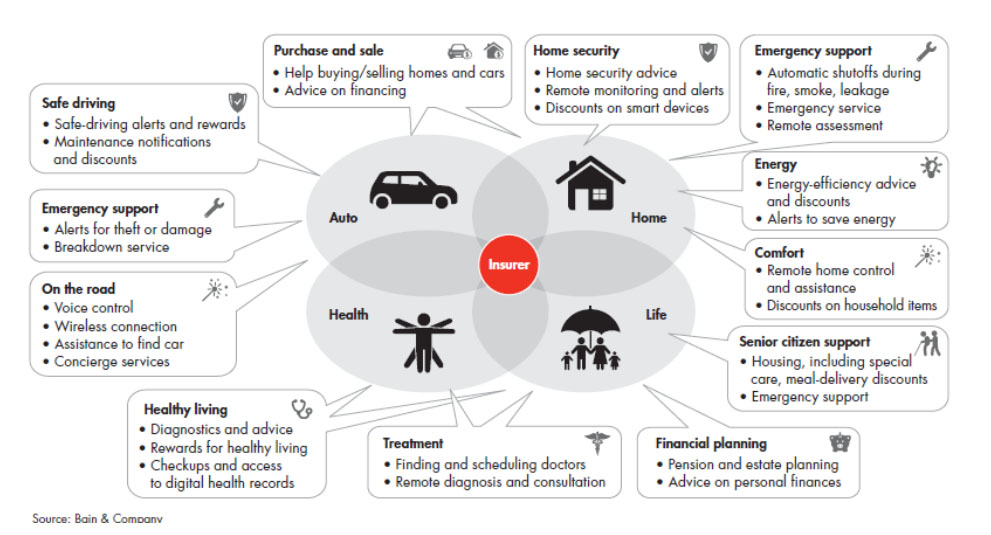

Les cas d’usage de l’Open Insurance sont multiples. Nous pouvons retenir les exemples suivants :

En France, le pionnier de l’Open Insurance s’appelle Wakam. Anciennement La Parisienne, l’assureur historique a su se réinventer comme aucun autre. Comment ? En opérant en 2015 un virage vers le « full digital » ! Benoît Mérel, Chief Digital Officer passé sur le plateau de notre « Capsule Assurance », nous a expliqué cette transformation. Le secret de fabrication ? L’incorporations évidente des API et l’élaboration de produits en marque blanche qui équipent, par exemple, des néo-assureurs comme Luko ou Lovys.

Seyna est un autre acteur innovant qui s’inscrit dans cette mouvance. Philippe Mangematin et son équipe, que nous avons également eu le privilège de recevoir dans nos locaux, misent sur le cloud et les API pour fabriquer des produits en marque blanche parfaitement adaptés aux écosystèmes. Leur ambition est claire : devenir le Zhong An à la française !

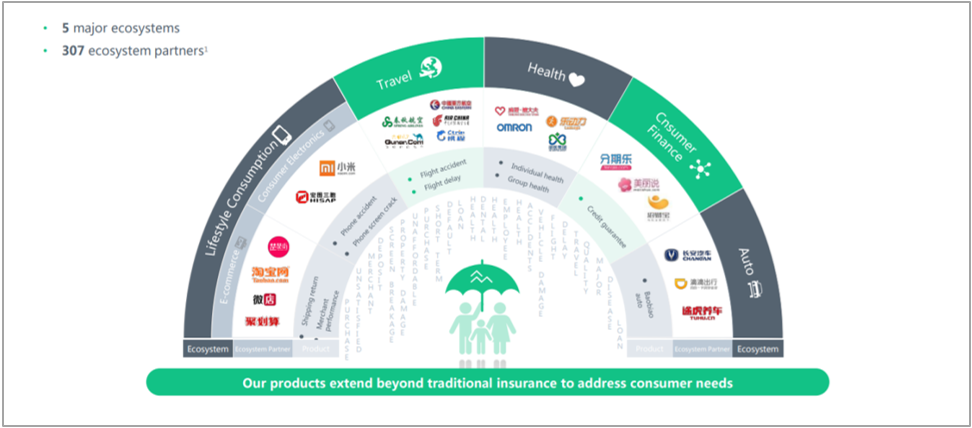

Zhong An, parlons-en ! La star de l’assurtech chinoise, émanation des génies de l’écosystème que sont Ping An, Alibaba et Tencent, est un modèle ultime en matière d’utilisation des API. La compagnie a déjà tissé une toile impressionnante et réinvente complètement l’assurance en Asie. Pour bien comprendre la révolution menée de l’autre côté de la Muraille, nous vous conseillons l’excellent podcast « Asie et Innovations » concocté par Frédéric Panchaud.

La logique d’Open Insurance est également et sans surprise adoptée par les fleurons de l’assurtech américaine. Dès 2015, les créateurs de Lemonade, visionnaires, ont fait le choix de l’API. A l’heure où elle se lance à la conquête de l’Europe et bientôt de la France, la startup new-yorkaise possède ainsi un atout déterminant dans sa manche.

Alexandre Jeanney, responsable du programme French Assurtech, est un fin connaisseur de l’innovation dans le secteur. Pour lui, c’est une évidence : l’Open Insurance représente une clé de la réussite pour les assureurs, tout simplement. Il nous livre son avis d’expert.

Vidéo verticale sous-titrée – Clic sur les flèches ou le carré pour plein écran – Vidéo de 50 secondes

Bien que récent, le concept d’Open Insurance est déjà identifié comme extrêmement prometteur. Dans un secteur où digitalisation rime de plus en plus avec survie, les initiatives de ce type devraient se multiplier à grande vitesse dans un futur proche. L’évidence s’impose désormais à tous : l’Open Insurance imprimera une marque très forte dans l’assurance de demain.