La relation client est un champ de bataille sur lequel s’affrontent de plus en plus de concurrents dans l’assurance et les services financiers. La révolution digitale a ouvert la porte à de nouveaux acteurs bien décidés à bousculer l’ordre établi. L’atout maître de ces assurtechs et fintechs ? Une expérience client optimisée, pensée pour les nouveaux usages et calibrée pour séduire l’utilisateur 2.0. Sur le papier, les promesses sont alléchantes, mais sont-elles tenues ? Découvrez nos premiers retours d’expérience.

| « Je ne dis pas que je vais battre Allstate, mais je dis que je peux atteindre 5% de parts de marché d’ici 5 ans. Tous les chemins mènent à Rome ». Assaf Wand, Mars 2021 |

Cette citation du CEO de la licorne américaine Hippo permet de poser le contexte et d’envisager ce qui est en train de se nouer autour du sujet stratégique de la relation client. Car là se situe la clé d’un rapport de force nouveau entre acteurs traditionnels et nouveaux entrants.

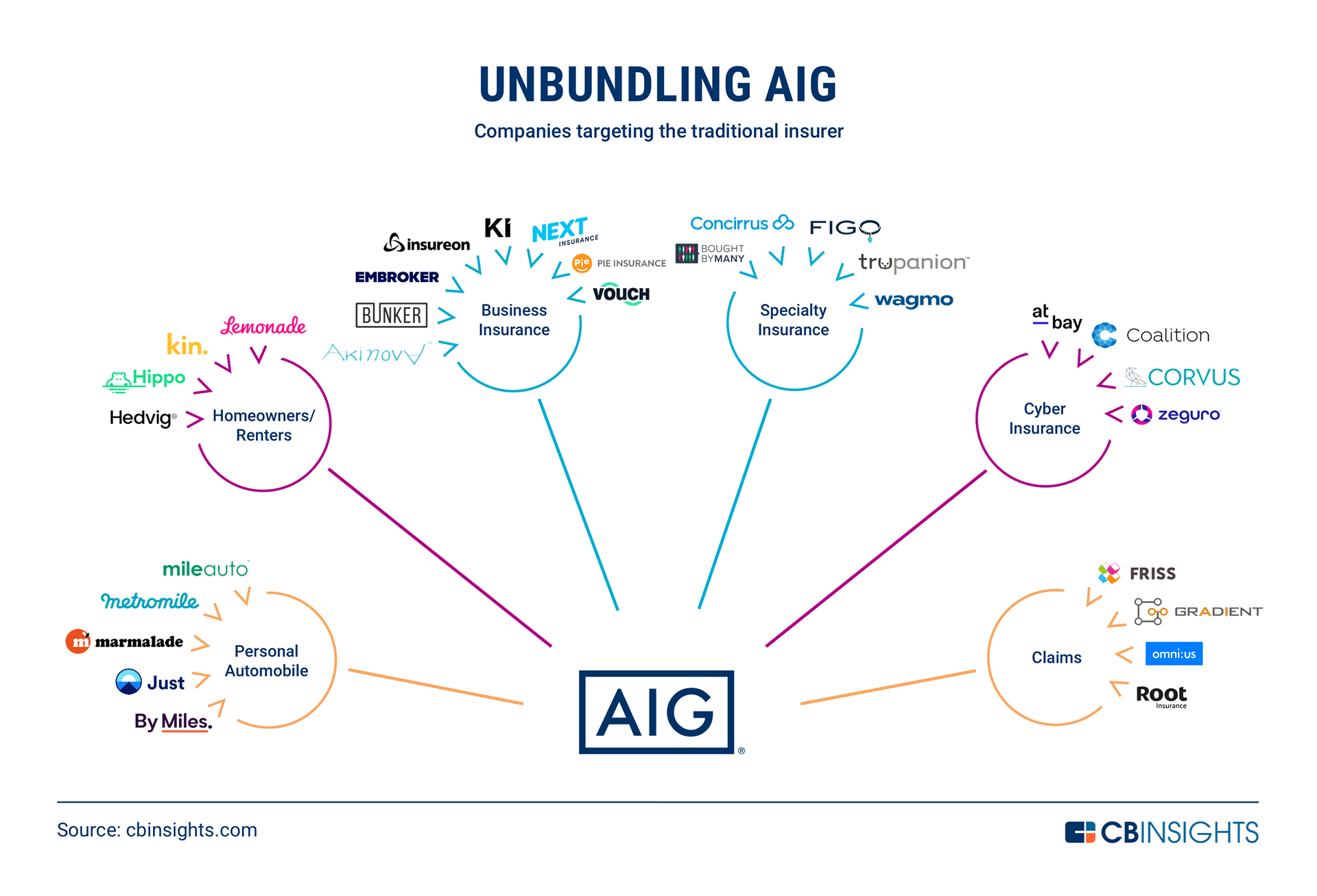

La concurrence se démultiplie à grande vitesse sur le terrain des services financiers et de l’assurance. Les termes fintech et assurtech, encore inconnus il y a 5 ans, se démocratisent. Que l’on soit clair, ces nouveaux acteurs ne vont pas renverser les grands groupes établis du jour au lendemain. Les mastodontes que sont Axa, Allianz ou BNP Paribas ont encore une marge de manœuvre confortable. Toutefois, les jeunes pousses viennent chasser sur leur territoire et ambitionnent de grignoter peu à peu des parts de marché. Mises bout à bout, elles pourraient bientôt ne plus être du tout anecdotiques.

Les principaux arguments de différenciation des ces nouveaux arrivants ? La simplicité et la relation client. De quoi faire mouche dans des secteurs qui ne brillent forcément par leur bonne image, tant du côté de la complexité (72% des consommateurs estiment que les assureurs emploient un jargon incompréhensible) que du manque de transparence (banquier et assureur = voleurs).

Simplicité, transparence, réactivité, avec un client au centre de tout. La promesse est séduisante, mais est-elle tenue ? Pour tenter d’y répondre, prenons pour exemple 3 pépites de la fintech / insurtech en France : Alan, Lemonade et Qonto, dont les premiers pas nous fournissent déjà de précieux enseignements.

On ne présente plus le fleuron de l’assurtech hexagonale, qui a récemment accédé au statut envié de licorne. L’ambition de la startup dirigée par Jean-Charles Samuelian ? Disrupter le secteur sensible de l’assurance santé, un objectif noble mais pour le moins délicat. La société a déjà levé 126M€, intégré le Next 40, conquis plus de 150 000 membres et beaucoup l’envisagent comme la première licorne de l’assurtech française.

La promesse d’Alan, nous la retrouvons dans sa méta description sur Google : « Profitez de votre vie et laissez Alan s’occuper du reste. Fluide, rapide et transparente. »

Historiquement, le point noir dans l’assurance santé réside dans sa complexité. Qui ne s’est pas un jour arraché les cheveux devant un tableau de garanties mutuelle ? Cette incapacité des assureurs à rendre les choses simples impacte fortement l’expérience client en laissant notamment planer l’épée de Damoclès que représente la « mauvaise surprise » pour l’assuré. Le positionnement d’Alan, avec son offre 100% digitale imaginée pour répondre à cette problématique de la complexité, semble ainsi fort pertinent.

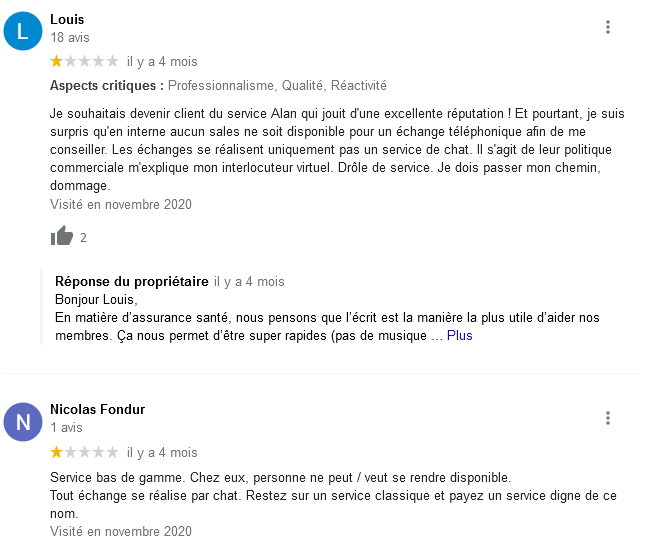

Mais à trop vouloir simplifier, n’y a-t-il pas un risque ? Globalement, les avis Google sont positifs (4,1 de moyenne). Mais il est intéressant de constater que les remontées négatives concernent principalement… la relation client ! En effet, le contact avec Alan est uniquement possible par chat. Plusieurs clients déplorent l’impossibilité d’échanger de « vive voix » avec un conseiller. Peut-on traiter le remboursement d’une boîte de doliprane et la prise en charge d’une hospitalisation pour un problème de santé grave de la même manière ? Des mots dans une boîte de dialogue peuvent-ils être aussi rassurants que le timbre de voix d’un conseiller ? Il s’agit ici d’un premier point d’attention très important à relever.

Lemonade, c’est la star de l’assurtech américaine, spécialisée dans l’assurance habitation. Arrivée en France fin 2020, nous l’avons passée au crible dans un article que nous mettons à jour régulièrement.

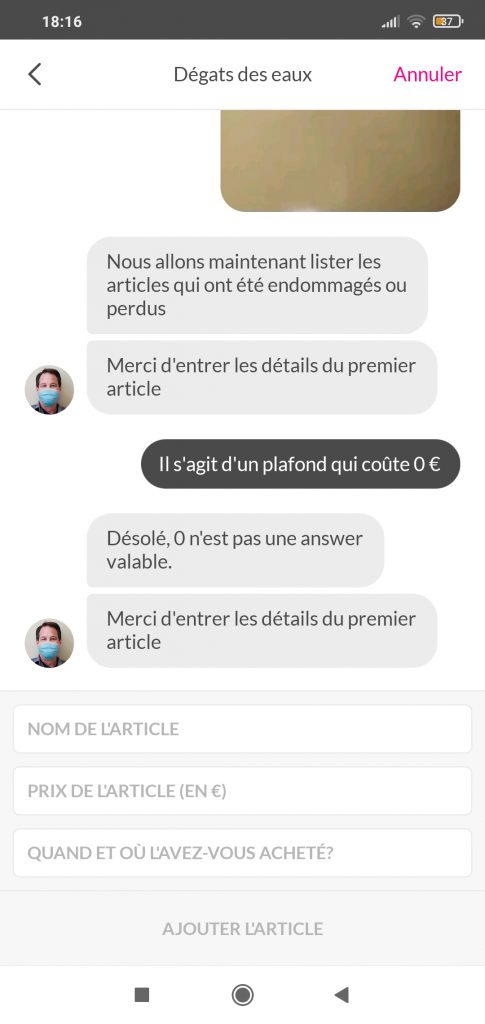

Chez Eficiens, nous ne faisons pas les choses à moitié. Nous avons donc été jusqu’à souscrire l’offre d’assurance habitation Lemonade, et même à expérimenter le dégât des eaux ! En résumé, voici ce qu’il faut retenir dans un premier temps :

Tout est donc encore loin d’être parfait chez Lemonade. On sera toutefois indulgent avec un acteur dont les efforts en matière de réactivité et de rassurance sont à mettre en avant.

Un autre point interpelle. Aux Etats-Unis, 90% des clients de Lemonade sont des jeunes qui souscrivent leur première police d’assurance selon les chiffres donnés par Dan Schreiber. Ces membres de la Gen Z ont de nouvelles attentes en matière de relation client assurance, exprimant notamment une appétence profonde pour le digital, la rapidité et le recours à l’intelligence artificielle. Emerge alors une interrogation : le positionnement de Lemonade ne serait-il pas un choix délibéré d’être sectaire pour ne pas se disperser et carburer sur une cible particulière ? On vous renvoie à la citation d’Assaf Wand en début d’article.

Qonto arbore la trajectoire d’une comète. Une levée de 100M€ en janvier 2020, une grosse croissance, l’ambition licorne affichée. Le tableau est reluisant… mais n’existe pas un risque de se brûler les ailes ?

Nous avons également retroussé nos manches pour tester nous-mêmes les services de la fintech. L’expérience fut cependant de courte durée. En effet, un problème anecdotique au niveau de la validation d’un justificatif de domicile nous a conduits tout droit dans les méandres d’un service client polycéphale à donner un sérieux mal de tête. Des interlocuteurs différents, aux discours différents, couplés à un manque de réactivité consternant finissent par créer très rapidement une situation anxiogène.

Le lien de confiance est rompu dès le départ. Il devient logiquement impossible de confier son capital à la startup. Bilan : le crash test est un échec cuisant dès l’onboarding !

Qonto représente l’exemple type de la startup qui a grandi trop vite et a été dépassée par les événements. L’entreprise a manifestement dû déléguer la gestion de son service client – ce qui est également le cas de plusieurs néo-assureurs. Le problème guette dès lors au tournant et la belle promesse de départ peut rapidement devenir une grenade qui explose entre les mains.

La relation client assurance et tous les aspects qui la composent, on le comprend, est une question loin d’être évidente à gérer. Comment trouver la bonne formule aujourd’hui entre des types de profils et des générations qui n’ont manifestement pas les mêmes attentes ? L’enjeu semble crucial pour les grands groupes se retrouvant sous la menace d’acteurs qui les attaquent chacun sur les niches (habitation, auto, santé, emprunteur, etc.).

Le contexte global semble favorable aux assurtechs / fintechs. En effet, si 5% de parts de marché leur suffisent, elles peuvent se permettre de ne pas plaire au plus grand nombre dans un premier temps, en se focalisant sur les attentes et les usages de la nouvelle génération. La maîtrise de la technologie et l’existence d’une pure culture digitale représentent pour elles des atouts déterminants dans leur quête. Elles ont donc clairement les cartes en main, mais la partie n’est pour autant pas gagnée. L’exécution devra être impeccable, au risque de courir au-devant de sérieuses déconvenues.

Pour les grands groupes, l’équilibre semble plus délicat à trouver. Leur savoir-faire et leur expérience doivent néanmoins leur permettre d’opérer la transition avec succès. Dans cette optique, l’omnicanalité, la proposition de services différenciants et pertinents, et évidemment, une expérience de qualité sur le digital seront clés.