La refonte d’un site web pour une compagnie d’assurance représente un investissement stratégique majeur. Entre enjeux de conversion, impératifs techniques et considérations marketing, les écueils sont nombreux. Pour les responsables marketing et digital du secteur assurantiel, chaque projet de refonte est un défi complexe qui nécessite une approche méthodique et rigoureuse. Découvrez les 13 erreurs les plus fréquentes et comment les éviter pour garantir le succès de votre prochain projet.

L’un des pièges les plus fréquents consiste à considérer la refonte comme un simple « lifting » esthétique. Si l’aspect visuel est important, il ne représente qu’une partie de l’équation. Une interface attrayante qui ne répond pas aux besoins des utilisateurs ou qui complique leur parcours sera contre-productive, quelle que soit sa beauté.

Une approche efficace consiste à partir des objectifs business et des problématiques utilisateurs pour définir ensuite les choix de design. Par exemple, une compagnie d’assurance auto qui souhaite augmenter ses souscriptions en ligne doit d’abord analyser les obstacles dans le tunnel de conversion actuel avant de réfléchir à l’esthétique. Les améliorations visuelles doivent servir un objectif précis : faciliter la compréhension des garanties, clarifier les étapes de souscription ou rassurer l’utilisateur sur la sécurité de ses données. Le design doit être au service de l’expérience utilisateur et non l’inverse.

Combien de projets de refonte démarrent sur les chapeaux de roues sans phase préalable d’audit et de cadrage ! Cette précipitation conduit invariablement à des révisions coûteuses en cours de route et à l’insatisfaction des parties prenantes. Le secteur de l’assurance, avec ses spécificités réglementaires et ses processus complexes, exige une phase de cadrage particulièrement rigoureuse.

Un cadrage efficace implique de définir clairement les objectifs (augmentation du taux de conversion, amélioration de l’expérience utilisateur, intégration de nouveaux services…), d’analyser la performance du site actuel et de cartographier précisément les attentes des différentes parties prenantes. Pour une compagnie d’assurance, cela signifie aussi prendre en compte les contraintes réglementaires spécifiques au secteur. Prévoyez des ateliers de co-construction impliquant les équipes marketing, IT, juridique et métier pour garantir l’alignement dès le départ. Un document de cadrage complet, validé par l’ensemble des acteurs clés, constituera votre feuille de route et votre garde-fou tout au long du projet.

Refondre un site sans stratégie data claire revient à naviguer sans boussole. De nombreux projets négligent cet aspect fondamental, se privant ainsi d’insights précieux pour optimiser l’expérience utilisateur et mesurer le ROI. Dans le secteur assurantiel, où chaque point de conversion a un impact significatif sur le business, cette erreur peut s’avérer particulièrement coûteuse.

Identifiez en amont les KPIs pertinents pour votre activité d’assurance (taux de devis complétés, taux de transformation, coût d’acquisition…) et assurez-vous que votre nouvelle architecture permettra de les mesurer efficacement. Intégrez dès la conception les outils d’analyse comportementale et de AB testing. Par exemple, une mutuelle santé pourrait vouloir comparer l’efficacité de différentes présentations de garanties ou de formulaires de souscription. Sans infrastructure data adaptée, ces optimisations deviennent impossibles. La data doit non seulement nourrir votre stratégie initiale, mais aussi permettre une amélioration continue post-lancement.

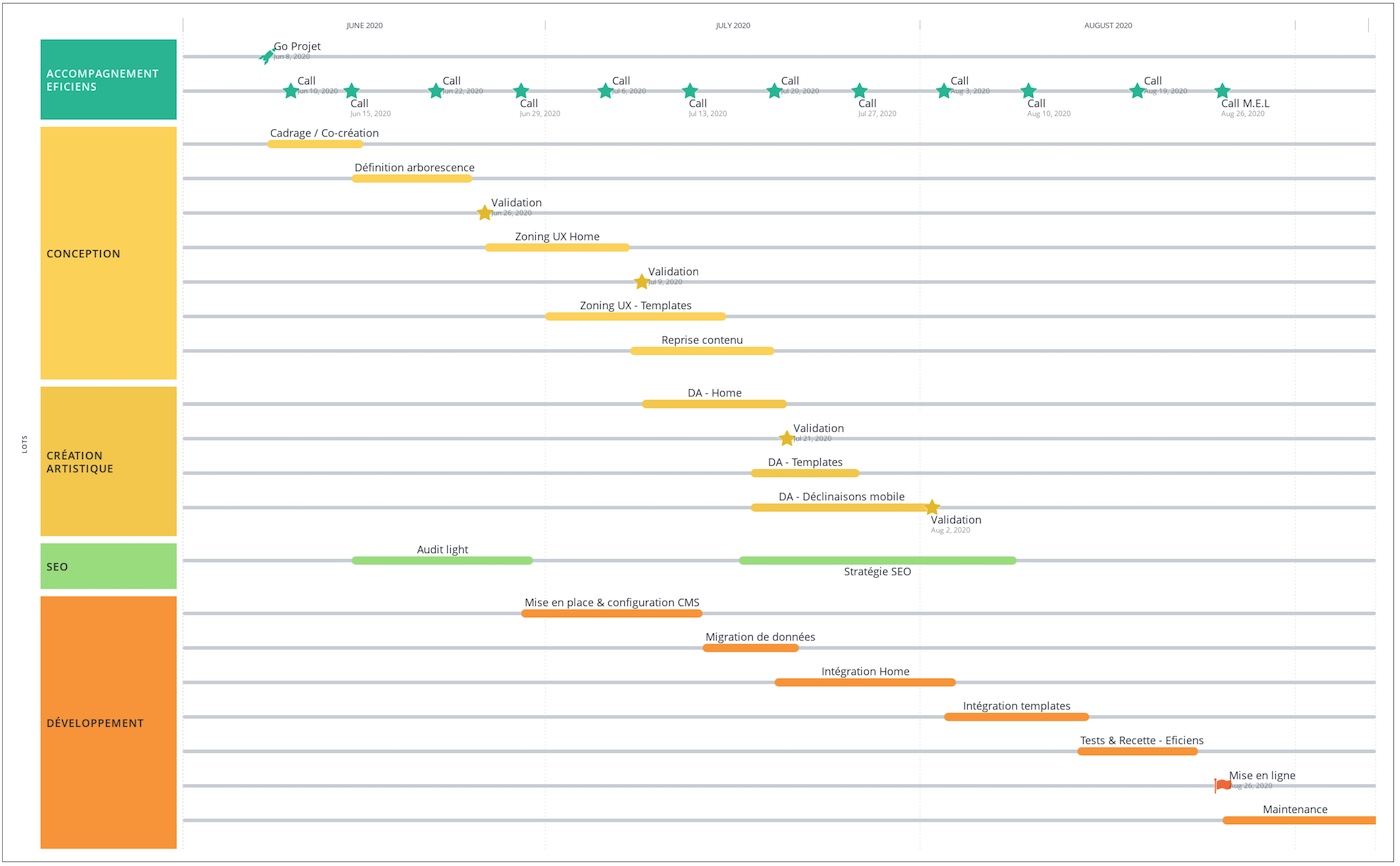

Les calendriers irréalistes constituent une source majeure d’échec dans les projets de refonte. Le secteur de l’assurance, avec ses multiples validations et contraintes réglementaires, est particulièrement exposé à ce risque. Les projets qui dépassent les délais initiaux génèrent frustration, surcoûts et parfois compromis hasardeux sur la qualité finale.

Prévoyez des marges confortables pour chaque phase du projet, en tenant compte des cycles de validation internes et des périodes chargées (lancement de nouvelles offres, campagnes saisonnières…). Adoptez une méthodologie agile avec des sprints et des livrables intermédiaires permettant d’ajuster le tir progressivement. Anticipez également les temps de formation des équipes et de migration des contenus, souvent sous-estimés. Un planning réaliste, partagé avec l’ensemble des parties prenantes, est un facteur clé de succès. N’hésitez pas à challenger les délais proposés par votre agence et à les confronter à votre réalité organisationnelle.

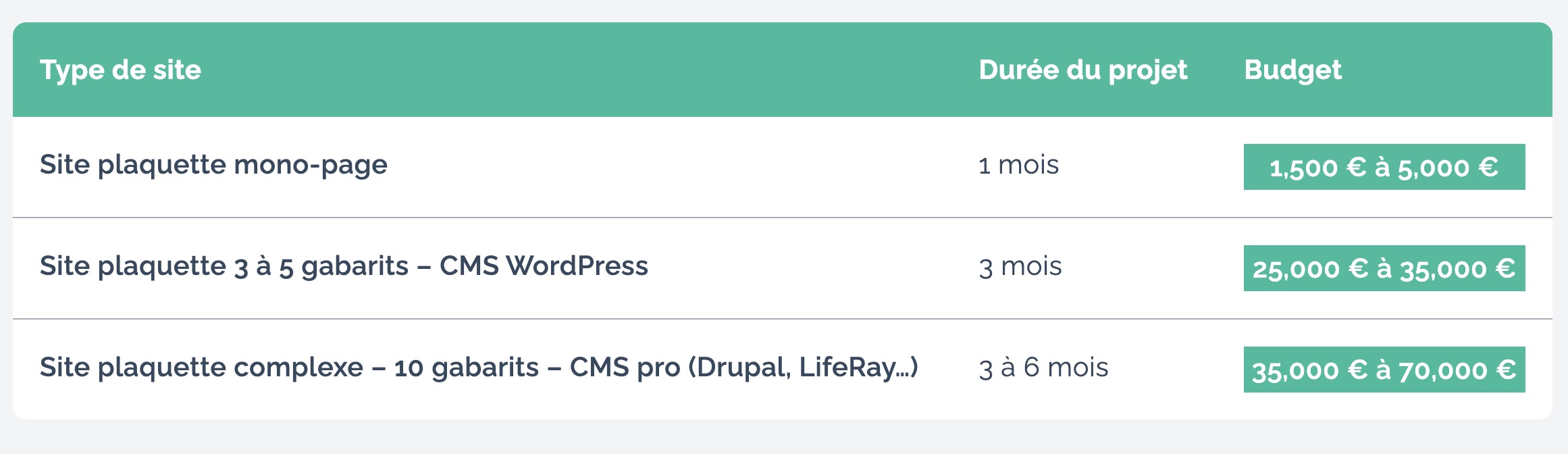

Nombreuses sont les refontes qui pâtissent d’une enveloppe budgétaire inadaptée aux ambitions du projet. Dans le secteur assurantiel, où les sites doivent conjuguer robustesse technique, conformité réglementaire et expérience utilisateur fluide, les contraintes financières trop serrées conduisent inévitablement à des compromis préjudiciables.

Établissez votre budget en fonction de vos objectifs réels et non l’inverse. Procédez à un benchmarking sectoriel pour calibrer votre investissement. Prévoyez une réserve de 15 à 20% pour les imprévus, particulièrement si votre site intègre des fonctionnalités complexes comme des simulateurs ou des espaces clients sécurisés. Gardez à l’esprit que le coût total d’une refonte ne se limite pas au développement initial : maintenance, évolutions, création de contenus et optimisations continues doivent être budgétées. Un site d’assurance performant est un investissement rentable à moyen terme grâce aux économies sur l’acquisition client et l’augmentation des conversions en ligne.

Beaucoup de refontes se concentrent sur la partie visible de l’iceberg, ignorant la dette technique accumulée au fil des années. Cette approche conduit à bâtir sur des fondations fragiles, compromettant la performance et l’évolutivité future de la plateforme.

Réalisez un audit technique complet de votre existant : qualité du code, structure de la base de données, sécurité des API, performance du serveur… Pour une compagnie d’assurance, cela implique également d’évaluer les interfaces avec les systèmes métier critiques (gestion des contrats, tarification, CRM). Profitez de la refonte pour moderniser cette infrastructure technique, même si cela implique d’investir davantage à court terme. Le jeu en vaut la chandelle en termes de maintenance future et d’évolutivité. Les économies réalisées en ignorant ces aspects se paient généralement au prix fort dans les mois qui suivent le lancement.

Trop souvent, les sites d’assurance se ressemblent et ne parviennent pas à communiquer clairement leur valeur ajoutée. Cette indifférenciation nuit à la conversion et dilue l’identité de marque dans un secteur déjà perçu comme homogène par les consommateurs.

Prenez le temps de définir votre positionnement unique : qu’est-ce qui différencie réellement votre offre d’assurance ? Est-ce la simplicité des démarches, la personnalisation des garanties, la réactivité du service client ? Cette proposition de valeur doit infuser l’ensemble du site, de l’architecture de l’information aux contenus, en passant par les fonctionnalités mises en avant. Par exemple, si votre différenciation repose sur la rapidité de souscription, votre parcours doit être optimisé pour minimiser les frictions et mettre en avant cette promesse à chaque étape. Une proposition de valeur claire et distinctive constitue la colonne vertébrale de votre stratégie digitale.

Définissez dès le départ une gouvernance claire : qui valide quoi et à quel moment ? Distinguez les instances consultatives des instances décisionnaires. Nommez un chef de projet côté client avec un réel pouvoir d’arbitrage. Établissez un comité de pilotage restreint mais représentatif des différents enjeux (marketing, IT, métier, juridique). Limitez le nombre de niveaux de validation et fixez des délais stricts pour chaque phase de feedback. Cette discipline dans la gouvernance est la clé d’un projet fluide et maîtrisé. Sans elle, même les meilleures intentions et compétences techniques se heurtent à l’inertie organisationnelle.

La multiplication des décisionnaires sans clarification des rôles transforme souvent les projets de refonte en usines à gaz, particulièrement dans les grandes structures d’assurance aux processus décisionnels complexes.

Le soutien de la direction est crucial pour surmonter les obstacles organisationnels et assurer l’allocation adéquate des ressources. Sans ce sponsoring de haut niveau, les projets de refonte s’enlisent souvent dans des querelles interdépartementales et des arbitrages budgétaires défavorables.

Assurez-vous d’obtenir un engagement clair de votre direction sur les objectifs, le budget et les ressources allouées au projet. Prévoyez des points d’étape réguliers pour maintenir cette implication. Utilisez ces moments pour réaligner les attentes et faciliter les arbitrages nécessaires. Dans le secteur de l’assurance, où les enjeux de transformation digitale sont particulièrement stratégiques, cette implication du top management est un facteur différenciant majeur entre les projets qui réussissent et ceux qui échouent. Elle permet notamment de dépasser les silos organisationnels qui fragmentent souvent l’expérience client digitale.

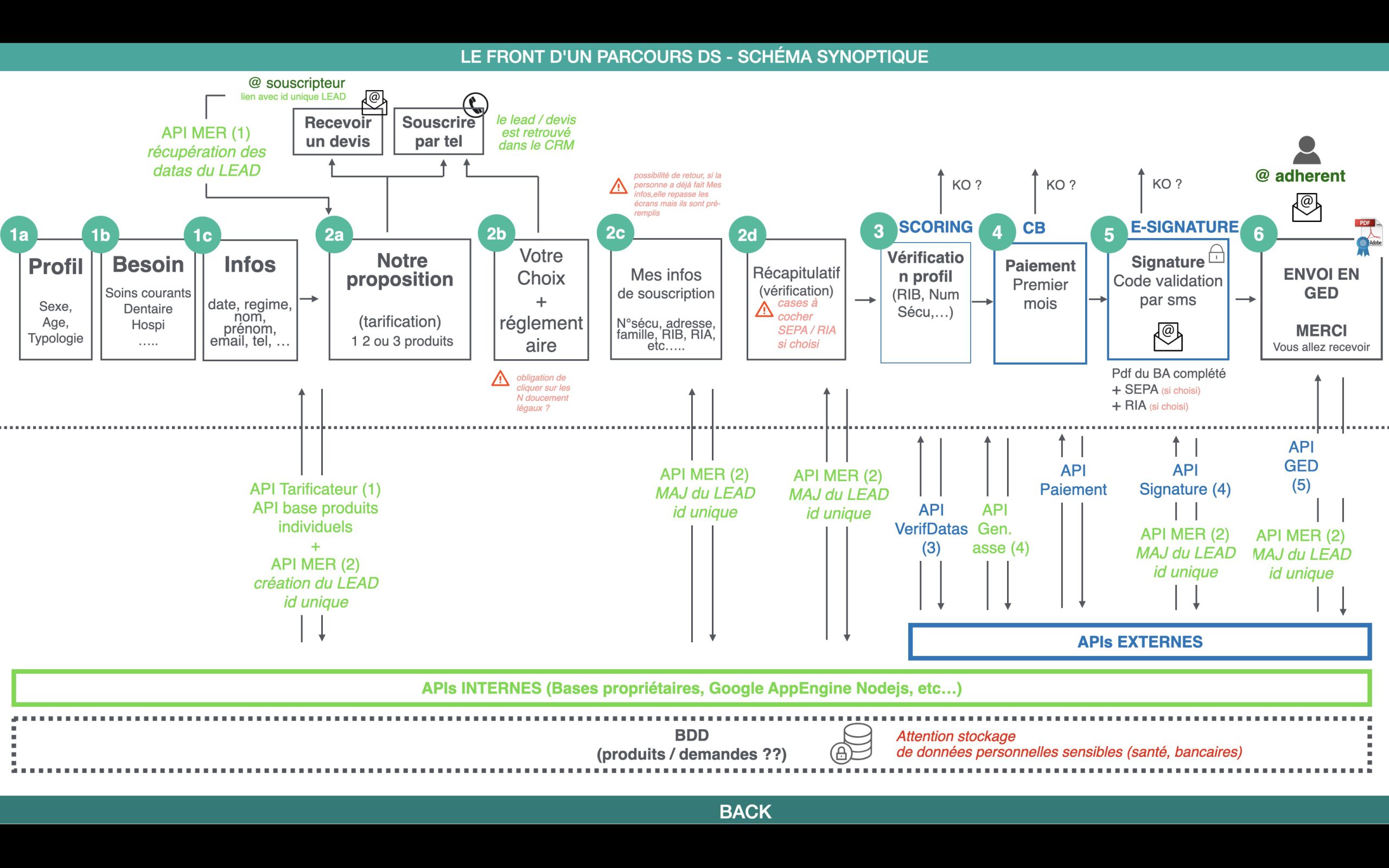

L’intégration avec les systèmes existants constitue souvent le talon d’Achille des projets de refonte dans l’assurance. Les API défaillantes ou mal documentées peuvent compromettre des fonctionnalités essentielles comme les simulateurs de tarifs ou les espaces clients, éléments pourtant centraux de l’expérience utilisateur.

Cartographiez précisément vos besoins d’intégration et évaluez la maturité des API disponibles. Prévoyez des phases de tests d’intégration tôt dans le projet pour identifier les problèmes potentiels. Si nécessaire, envisagez la création de couches d’abstraction (middleware) pour faciliter la communication entre votre nouveau site et vos systèmes legacy. Ces investissements techniques, bien que parfois coûteux, conditionnent la qualité de l’expérience utilisateur finale. Un site d’assurance performant doit offrir une fluidité parfaite entre la vitrine commerciale et les outils métiers sous-jacents.

Le contenu est souvent le parent pauvre des projets de refonte, avec des conséquences désastreuses sur l’expérience utilisateur et le référencement naturel. Dans le secteur de l’assurance, où la clarté des informations est non seulement un enjeu marketing mais aussi réglementaire, cette négligence peut s’avérer particulièrement problématique.

Planifiez votre stratégie de contenu dès le début du projet. Identifiez les ressources nécessaires, qu’elles soient internes ou externes. Pour un site d’assurance, la qualité rédactionnelle est particulièrement critique : les contenus doivent être à la fois conformes aux exigences réglementaires, pédagogiques sur des sujets complexes et incitatifs dans une perspective commerciale. N’hésitez pas à faire appel à des spécialistes du copywriting pour le secteur assurantiel si vos ressources internes sont limitées. La création de contenus prend du temps – anticipez ce besoin dans votre planning global et prévoyez un processus de validation efficace impliquant les experts métiers et juridiques.

L’attrait pour les technologies de pointe peut conduire à des choix inappropriés au regard des besoins réels et des capacités de maintenance. Cette erreur est particulièrement préjudiciable dans le secteur de l’assurance, où stabilité et sécurité priment souvent sur l’innovation pure.

Privilégiez des solutions éprouvées, bien documentées et disposant d’une communauté active. Évaluez objectivement les compétences disponibles en interne pour maintenir la solution après la livraison. Pour un site d’assurance comportant des fonctionnalités critiques (paiement en ligne, espace client sécurisé, simulateurs), la fiabilité doit primer sur l’innovation pure. Cela ne signifie pas renoncer à la modernité, mais faire des choix raisonnés en fonction de votre contexte spécifique. Une architecture modulaire et évolutive vous permettra d’intégrer progressivement de nouvelles technologies sans remettre en cause l’ensemble de votre infrastructure.

Trop de refontes se soldent par une chute drastique du trafic organique faute d’avoir correctement anticipé les impacts SEO. Dans le secteur de l’assurance, où l’acquisition client est particulièrement onéreuse, cette erreur peut rapidement se traduire par des pertes financières significatives.

Établissez une stratégie de redirection exhaustive, conservez les URL stratégiques et prévoyez une migration progressive. Utilisez les outils d’analyse SEO pour identifier votre capital actuel (pages les mieux positionnées, mots-clés performants) et assurez-vous de le préserver. Dans le secteur concurrentiel de l’assurance, où les coûts d’acquisition sont élevés, négliger le référencement naturel peut avoir des conséquences financières considérables. Intégrez un expert SEO dès la phase de conception pour garantir que l’architecture technique, la structure de l’information et les contenus sont optimisés pour les moteurs de recherche.

En définitive, une refonte réussie repose sur un équilibre délicat entre ambition et pragmatisme, innovation et fiabilité. Pour assurer une transition sans perte de trafic ni de conversion, voici quelques bonnes pratiques essentielles :

Le choix d’une agence experte du secteur assurantiel constitue un facteur clé souvent sous-estimé. Au-delà des compétences techniques et créatives, recherchez un partenaire qui comprend les spécificités de votre métier, les attentes de vos clients et les contraintes réglementaires de votre secteur.

Une agence spécialisée saura anticiper les écueils propres aux projets d’assurance, vous conseiller sur les meilleures pratiques sectorielles et vous faire bénéficier de son expérience acquise sur des projets similaires. Cette expertise sectorielle se traduira par des gains de temps significatifs et des solutions mieux adaptées à vos enjeux spécifiques.

En évitant ces treize écueils classiques et en vous entourant des bons partenaires, vous maximiserez vos chances de succès et transformerez votre site en véritable levier de croissance pour votre activité d’assurance. Dans un secteur où l’excellence digitale devient un avantage concurrentiel déterminant, l’investissement dans une refonte bien menée constitue un choix stratégique dont les bénéfices se mesureront bien au-delà du lancement.

Tous les détails sur notre page contact ou en visio ci-dessous